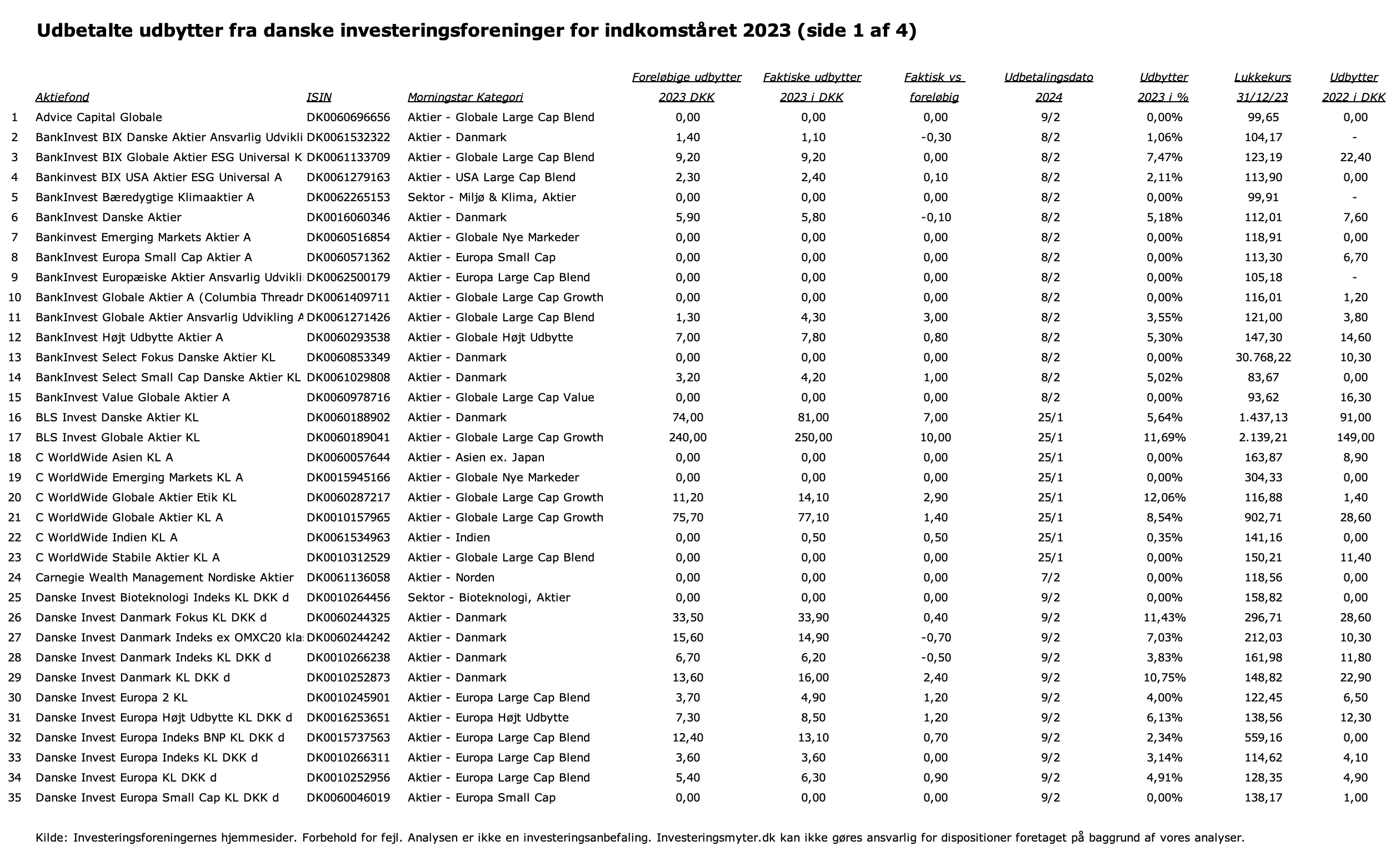

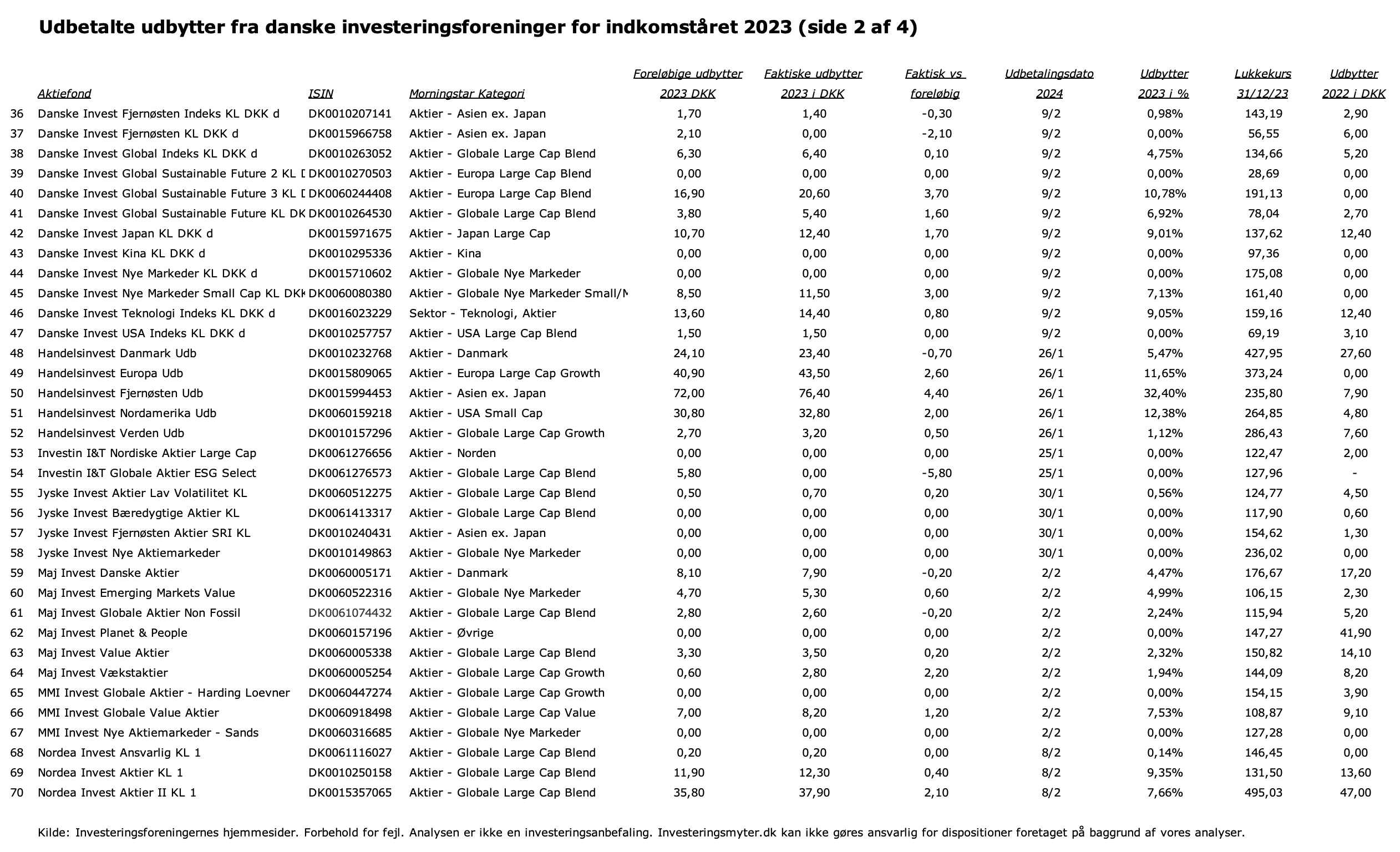

I den forløbne uge udbetalte yderligere seks danske investeringsforeninger udbytter for indkomståret 2023. Det drejer sig om Fundamental Invest, Great Dane, Gudme Raaschou, IA Invest, Lån & Spar Invest og PFA Invest.

De seks investeringsforeninger udbetalte bl.a. udbytter for 12 aktiefonde. I forhold til de 12 aktiefondes foreløbige udbytter, som vi skrev om tilbage i december, så ligger de endelige udbytter for 10 af aktiefondene lidt højere, mens 2 af aktiefondene udbetaler lidt mindre.

Nedenfor kan du se de aktuelle udbytter for de aktiefonde, som indtil nu har udbetalt udbytter for indkomståret 2023.

Vi er nu stort set igennem udbyttesæsonen for aktiefonde fra de danske investeringsforeninger, idet der blot udestår få aktiefonde med udbyttebetalinger i marts og april.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske udbytter er ingen garanti for fremtidige udbytter. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

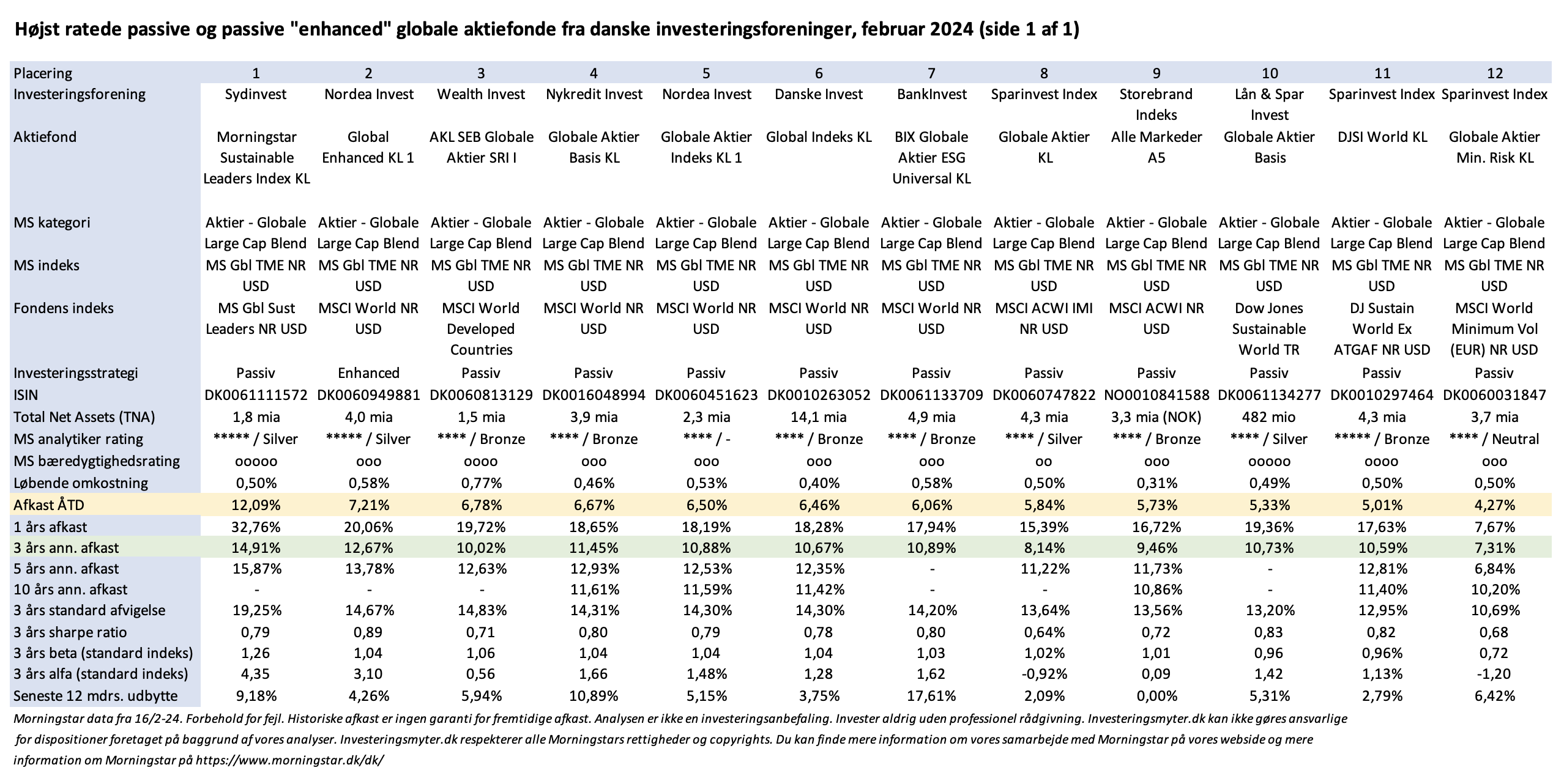

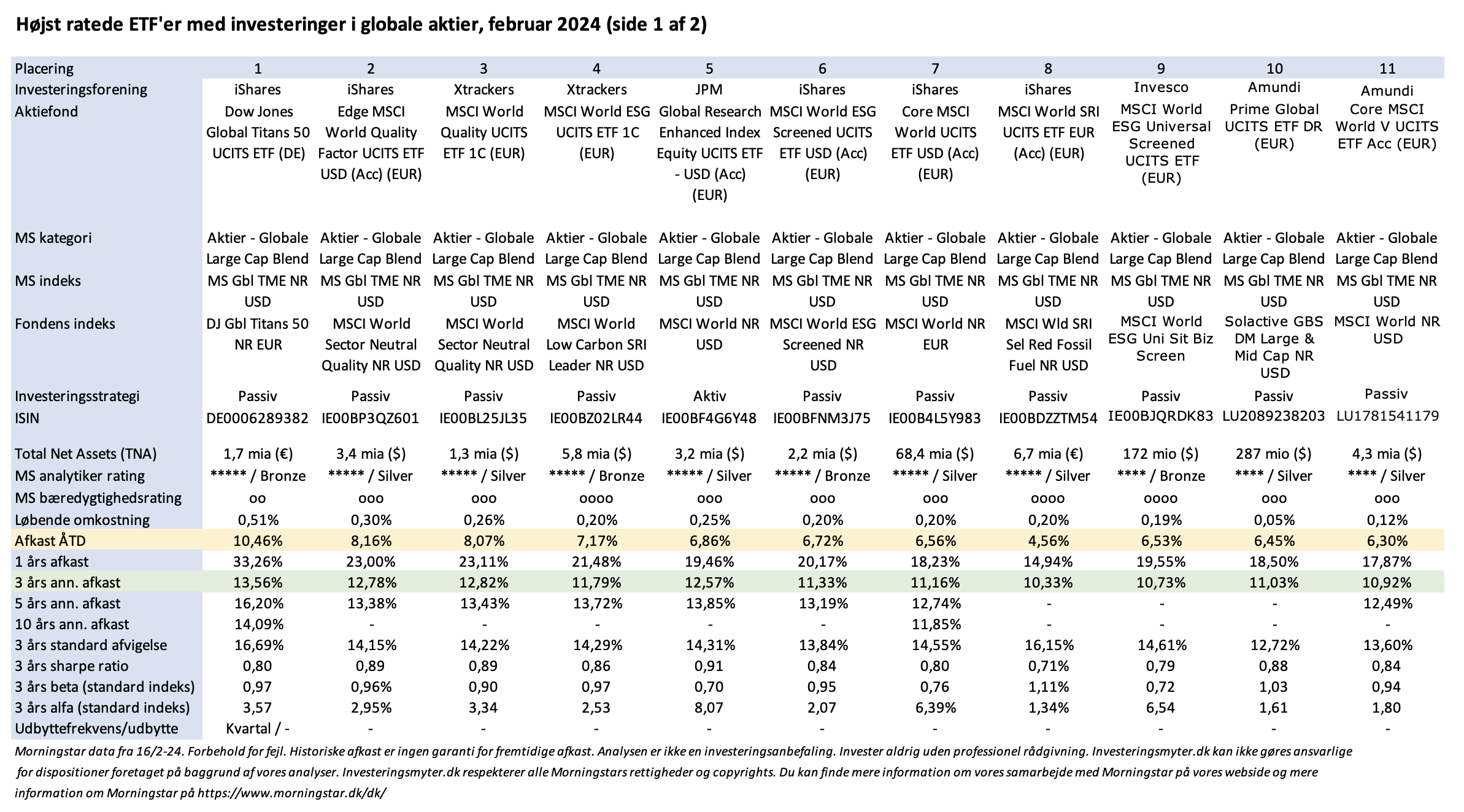

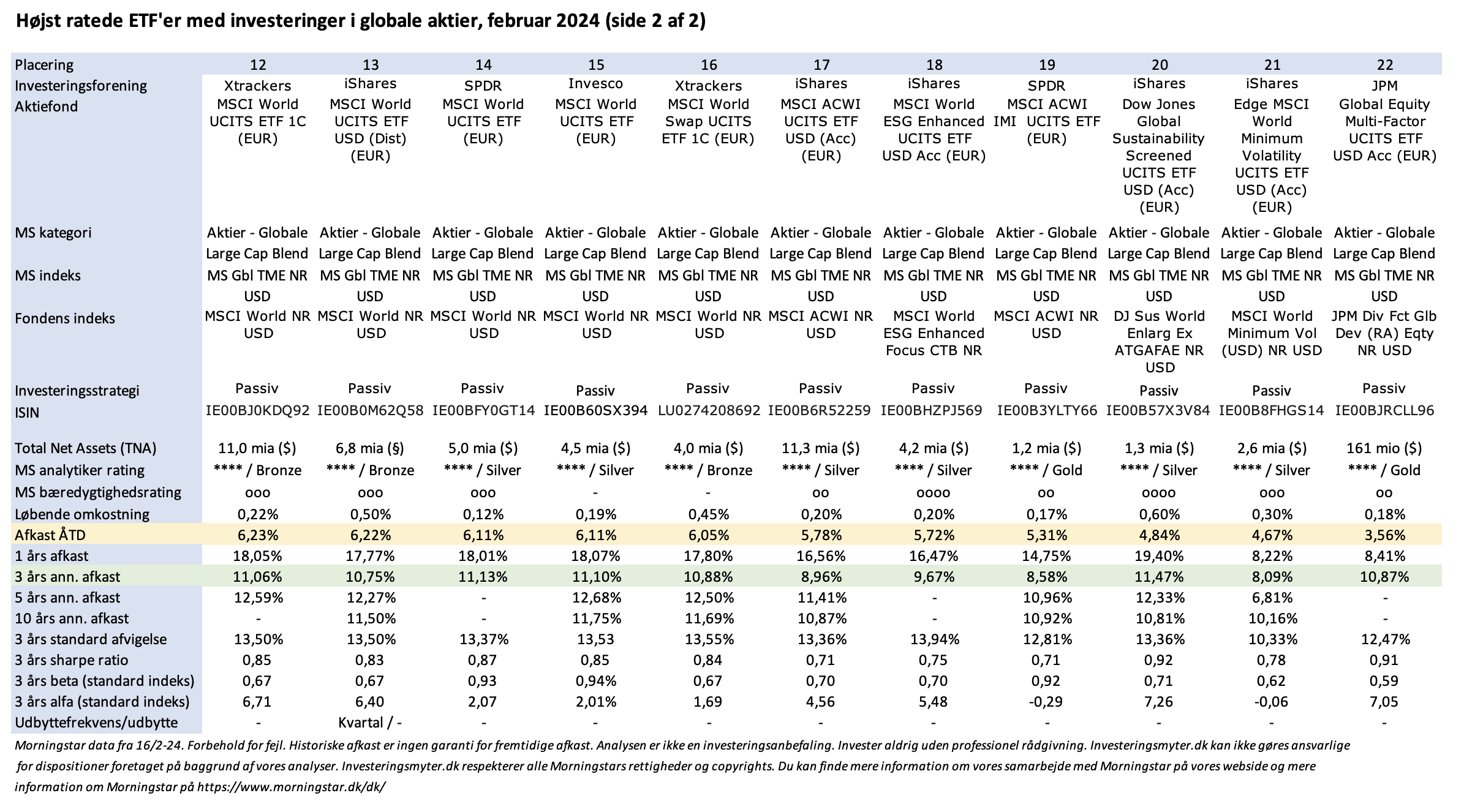

Globale aktier giver investorer en naturlig spredning på tværs af Nordamerika, Europa, Japan, Asien og Nye Markeder og er derfor et godt fundament for enhver investeringsportefølje med aktiefonde.

Vi har analyseret 12 passivt forvaltede aktiefonde fra danske investeringsforeninger med investeringer i globale aktier og sammenlignet dem med 22 ETF’er med en tilsvarende global investeringsprofil. Analysen fokuserer på aktiefonde og ETF’er med en blended investeringsstrategi, der kombinerer investeringer i både vækstaktier og valueaktier, og som samtidig har de højeste Morningstar ratings (4 eller 5 stjerner for historiske investeringsresultater og Gold, Silver eller Bronze for fremadrettet potentiale).

Da ETF’er i dag ikke alene kan handles hos Nordnet og Saxo, men også på flere traditionelle bankers handelsplatforme, synes vi at sammenligningen i stigende grad er interessant at lave for investorer.

For ETF’er skal man dog være opmærksom på omkostninger til valutaveksling til og fra euro, samt at beskatningen i åbne depoter sker som en årlig lagerbeskatning, mens aktiefonde fra danske investeringsforeninger beskattes efter realisationsprincippet.

Vores analyse viser bl.a. følgende:

Langsigtet har EFT’erne gennemsnitligt et marginalt højere afkast end aktiefondene fra de danske investeringsforeninger.

Samtidig har ETF’erne gennemsnitligt en marginal lavere risiko, målt som standardafvigelse, end aktiefondene fra de danske investeringsforeninger.

Generelt har både de analyserede ETF’er og aktiefonde givet flotte årlige afkast de seneste fem år. Den bedste fond har givet knap 16,5% pr. år i gennemsnit, mens 27 af de 34 analyserede fonde har givet et gennemsnitligt årligt afkast på mere end 10%.

Sharpe ratio for ETF’erne er gennemsnitligt 0.80 og for aktiefondene fra danske investeringsforeninger 0,72. Sharpe ratio måler merafkastet efter omkostninger og i forhold til risikoen (målt som standardafvigelse). Normalt er en sharpe ratio >0,50 udtryk for den gode investering.

De løbende omkostninger for ETF’erne er gennemsnitligt cirka halvdelen af de løbende omkostninger for de passivt forvaltede aktiefonde (0,26% versus 0,51%).

Du kan studere analysen nærmere nedenfor.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du læse mere og gratis rekvirere vores guide ”Hjælp til at investere” på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske investeringsresultater er ingen garanti for fremtidige investeringsresultater. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

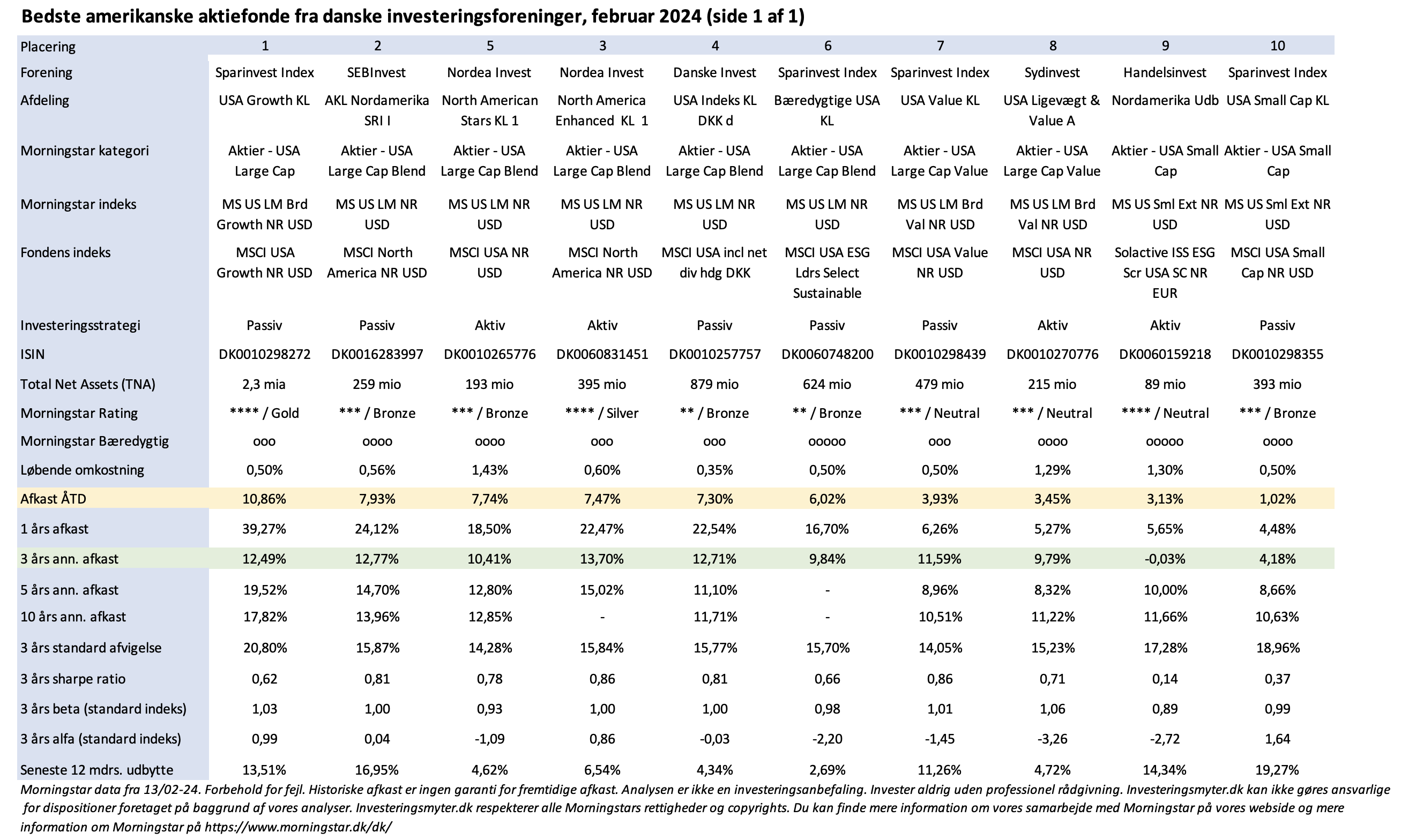

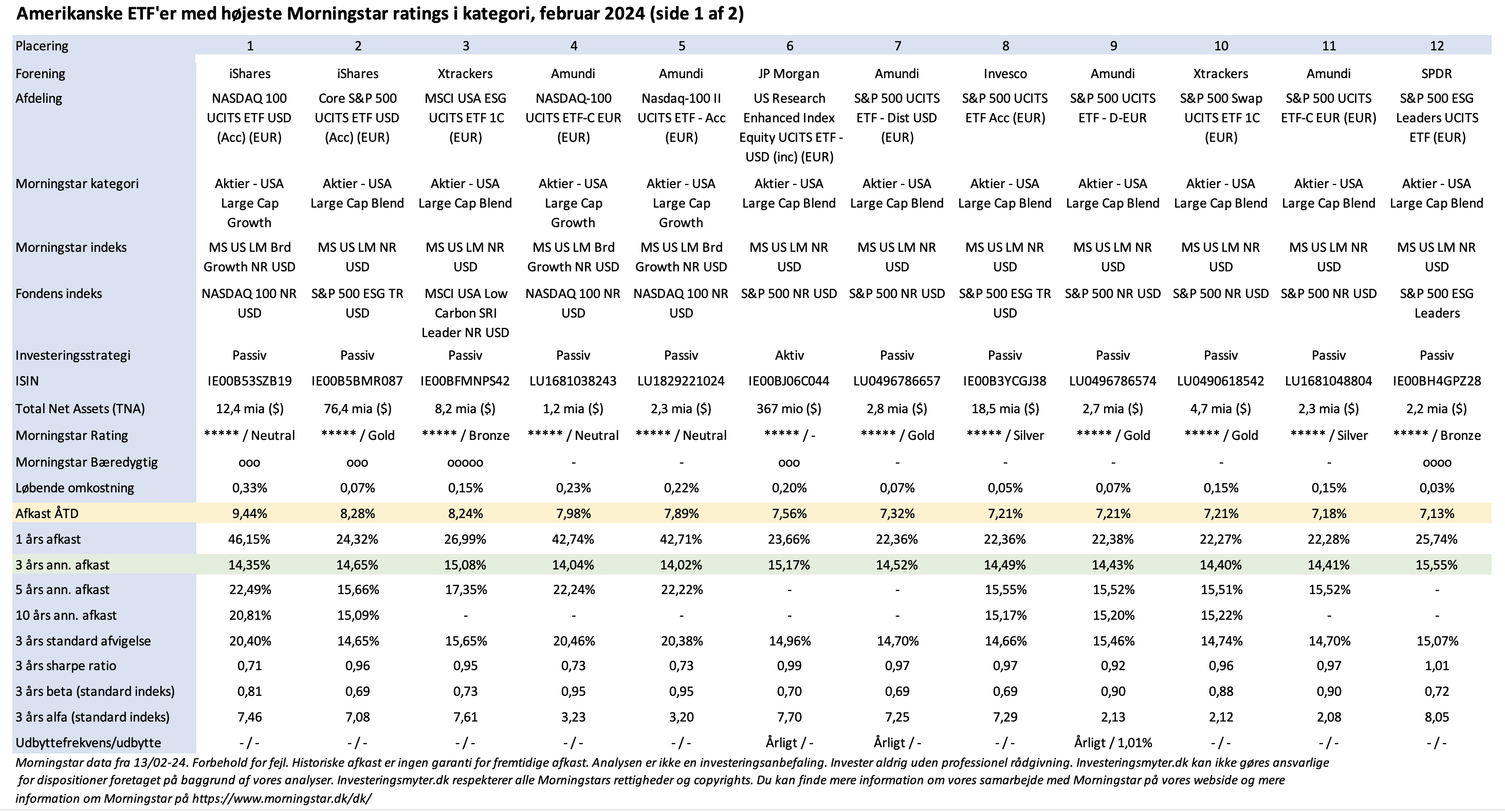

Amerikanske aktier har slået alle andre aktier på afkast igennem det seneste årti, og alene siden august har danske aktiefonde med investeringer i amerikanske aktier øget deres netto aktiver med 1,5 milliard kroner, hvilket vidner om investorernes store interesse.

Vi har analyseret de 10 eksisterende aktiefonde fra danske investeringsforeninger med investeringer i amerikanske aktier og sammenlignet dem med de 23 bedste ETF’er med investeringer i amerikanske aktier. Vi har lavet sammenligningen inden for fire aktiekategorier: Vækst, blended, value, small & mid cap.

Da ETF’er i dag ikke alene kan handles hos Nordnet og Saxo, men også på flere traditionelle bankers handelsplatforme, synes vi at sammenligningen i stigende grad er interessant at lave.

For ETF’er skal man dog være opmærksom på omkostninger til valutaveksling til og fra euro, samt at beskatningen i åbne depoter sker som en årlig lagerbeskatning, mens aktiefonde fra danske investeringsforeninger beskattes efter realisationsprincippet.

Vores analyse viser bl.a. følgende:

Langsigtet og inden for alle kategorier har EFT’erne leveret højere afkast end aktiefondene fra de danske investeringsforeninger.

På både kort og lang sigt har kategorierne vækstaktier og blendede aktier leveret højere afkast end valueaktier og small/mid cap aktier.

Alle analyserede ETF’er og aktiefonde med vækstaktier og blendede aktier har givet flotte årlige afkast de seneste fem år (fra godt 11% for den svageste fond til knap 22,5% for den bedste fond i gennemsnit).

Sharpe ratio for ETF’erne er gennemsnitligt 0.79 og for aktiefondene fra danske investeringsforeninger 0,66. Sharpe ratio måler merafkastet efter omkostninger og i forhold til risikoen (målt som standardafvigelse). Normalt er en sharpe ratio >0,50 udtryk for den gode investering.

De løbende omkostninger for ETF’erne er gennemsnitligt under halvdelen af de løbende omkostninger for de passivt forvaltede aktiefonde (0,20% versus 0,49%).

De danske aktiefonde der følger en passiv eller en ”enhanced” passiv strategi leverer både på kort og lang højere afkast end de aktivt forvaltede aktiefonde.

Du kan studere analysen nærmere nedenfor.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske investeringsresultater er ingen garanti for fremtidige investeringsresultater. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

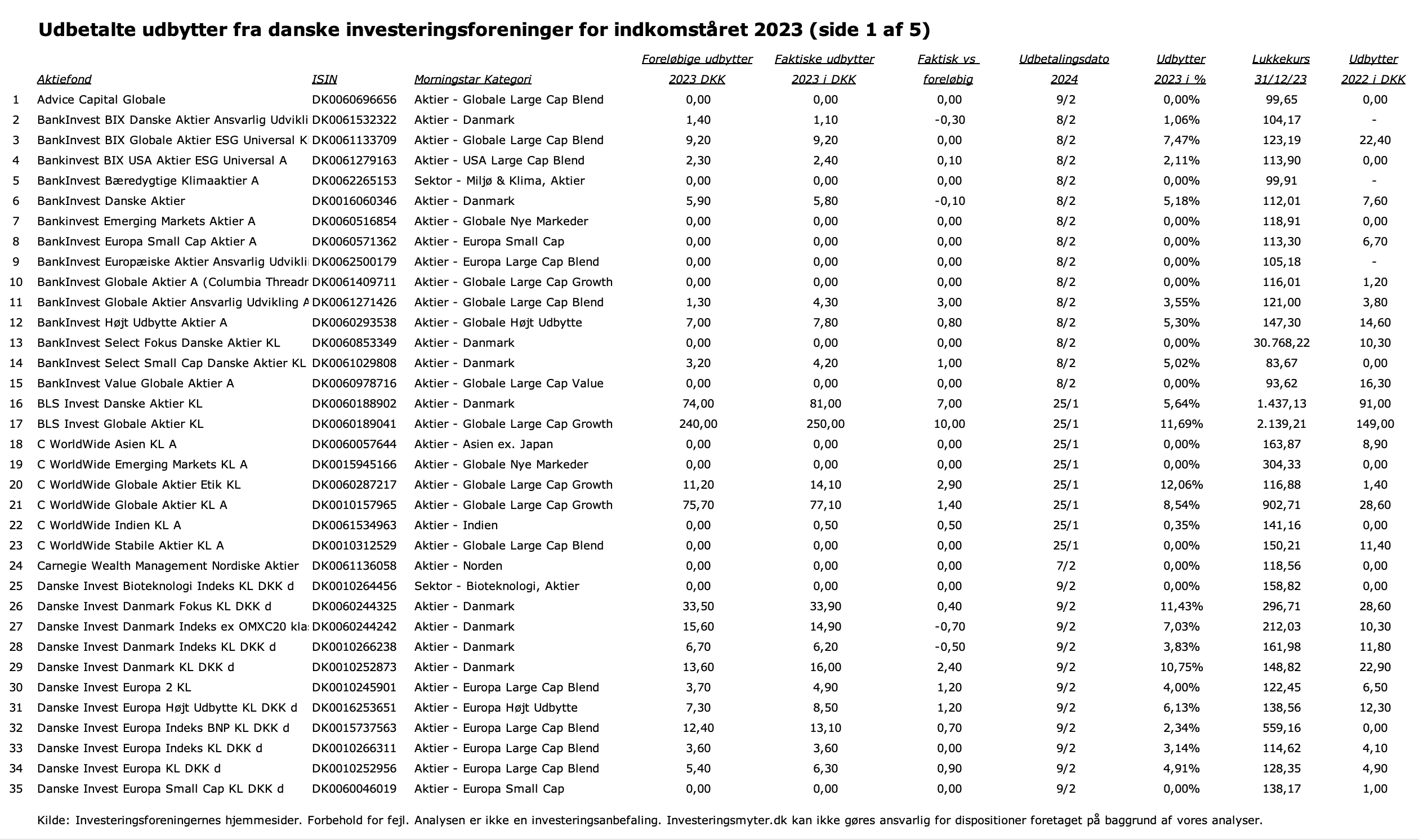

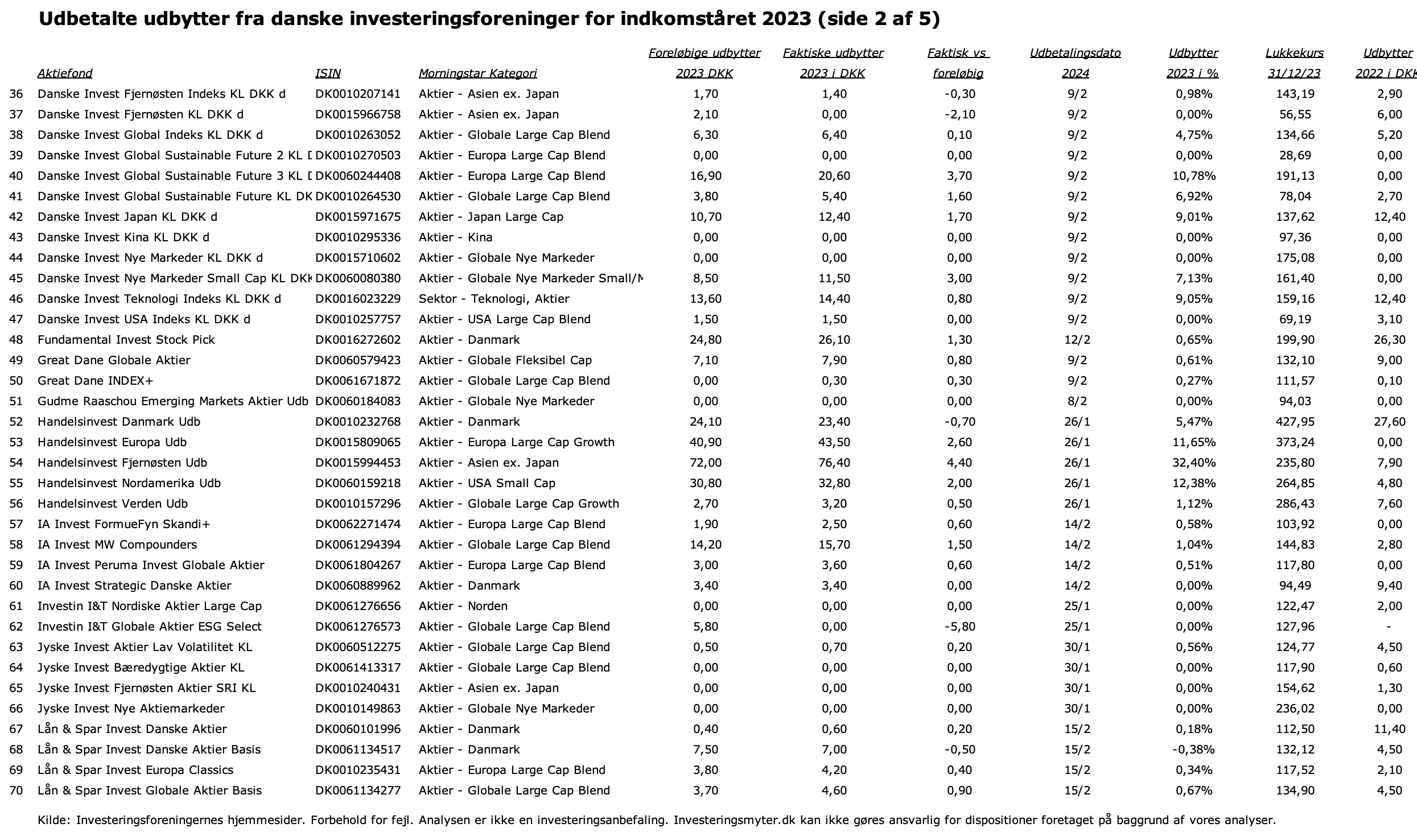

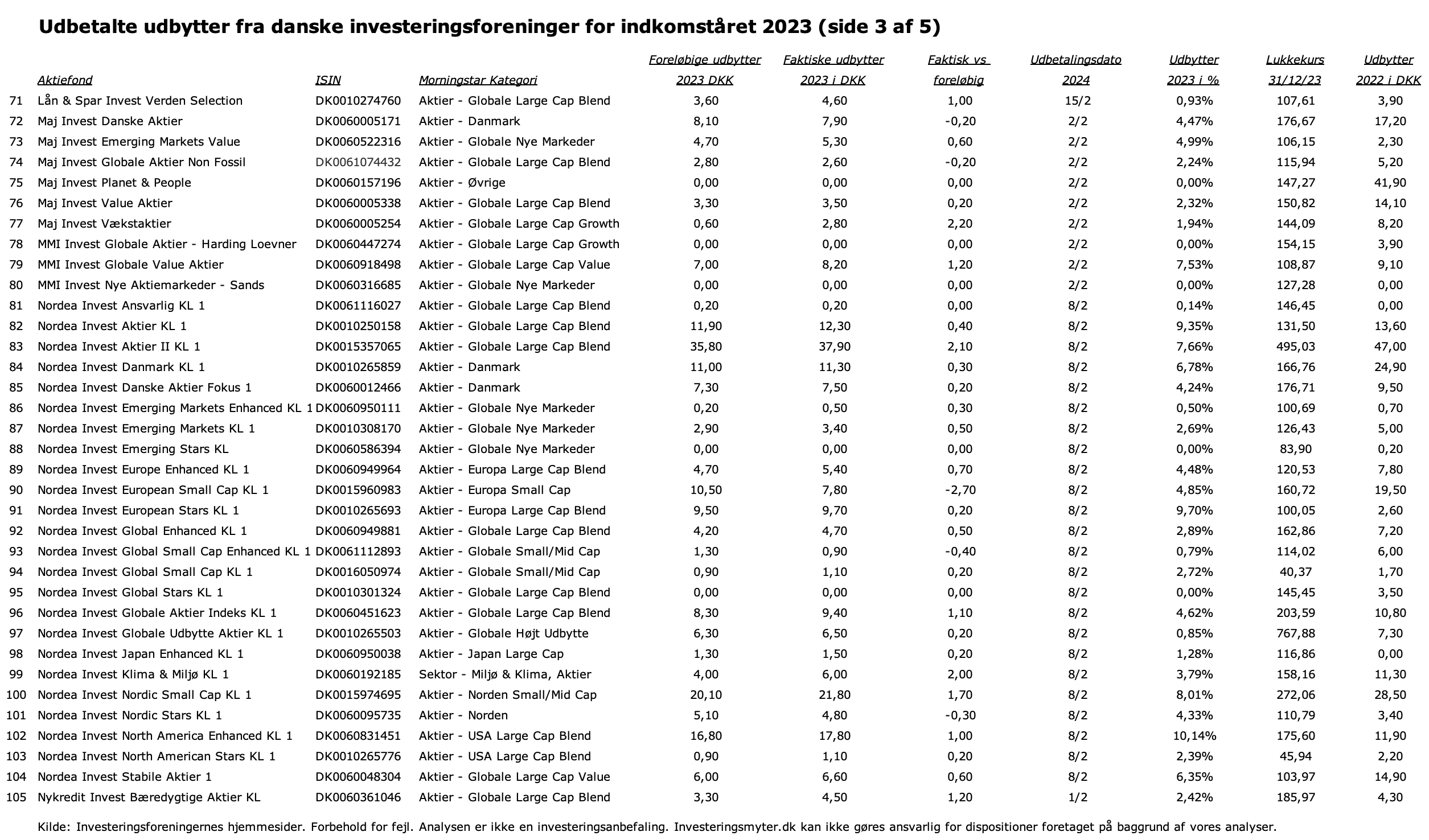

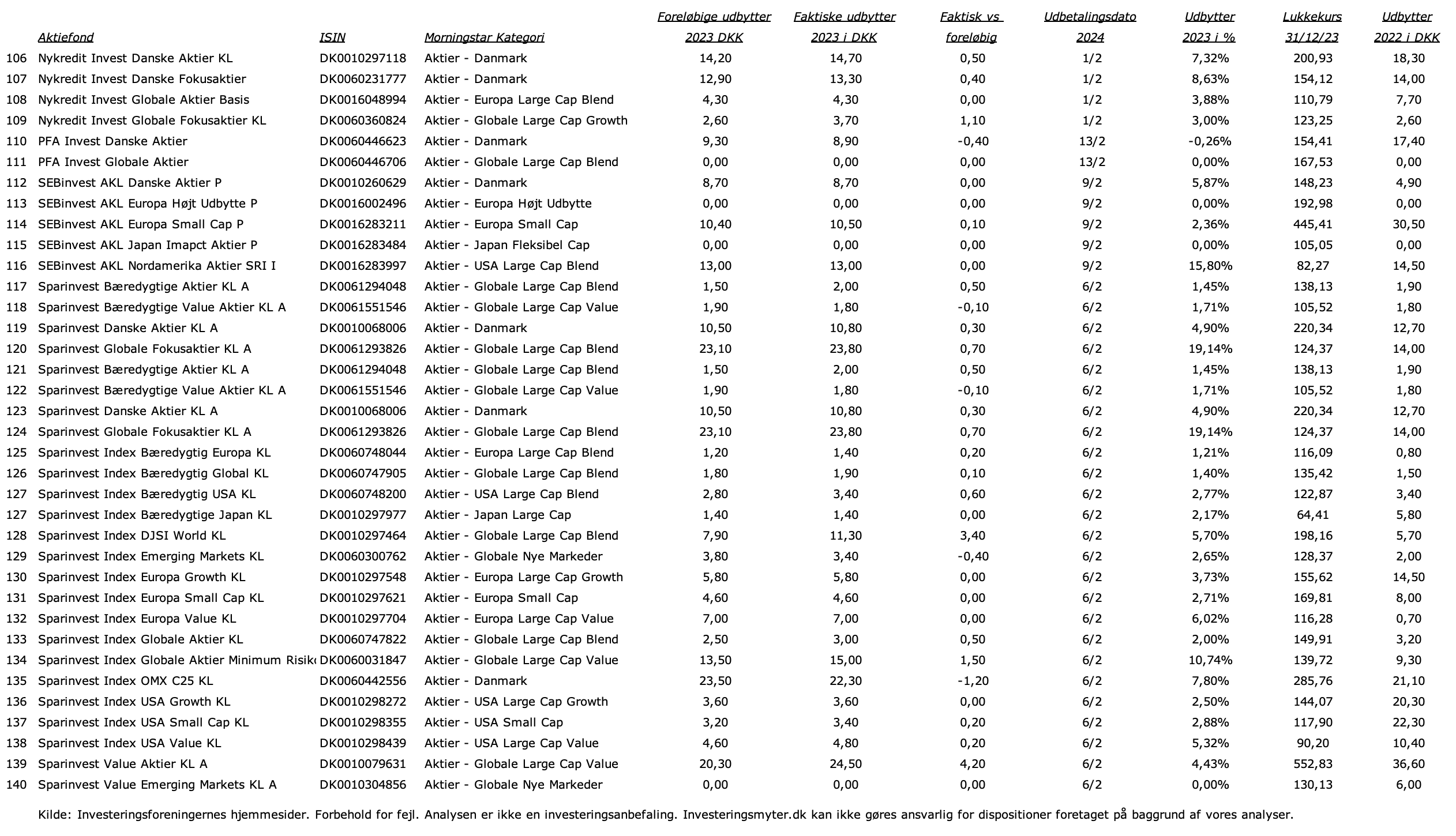

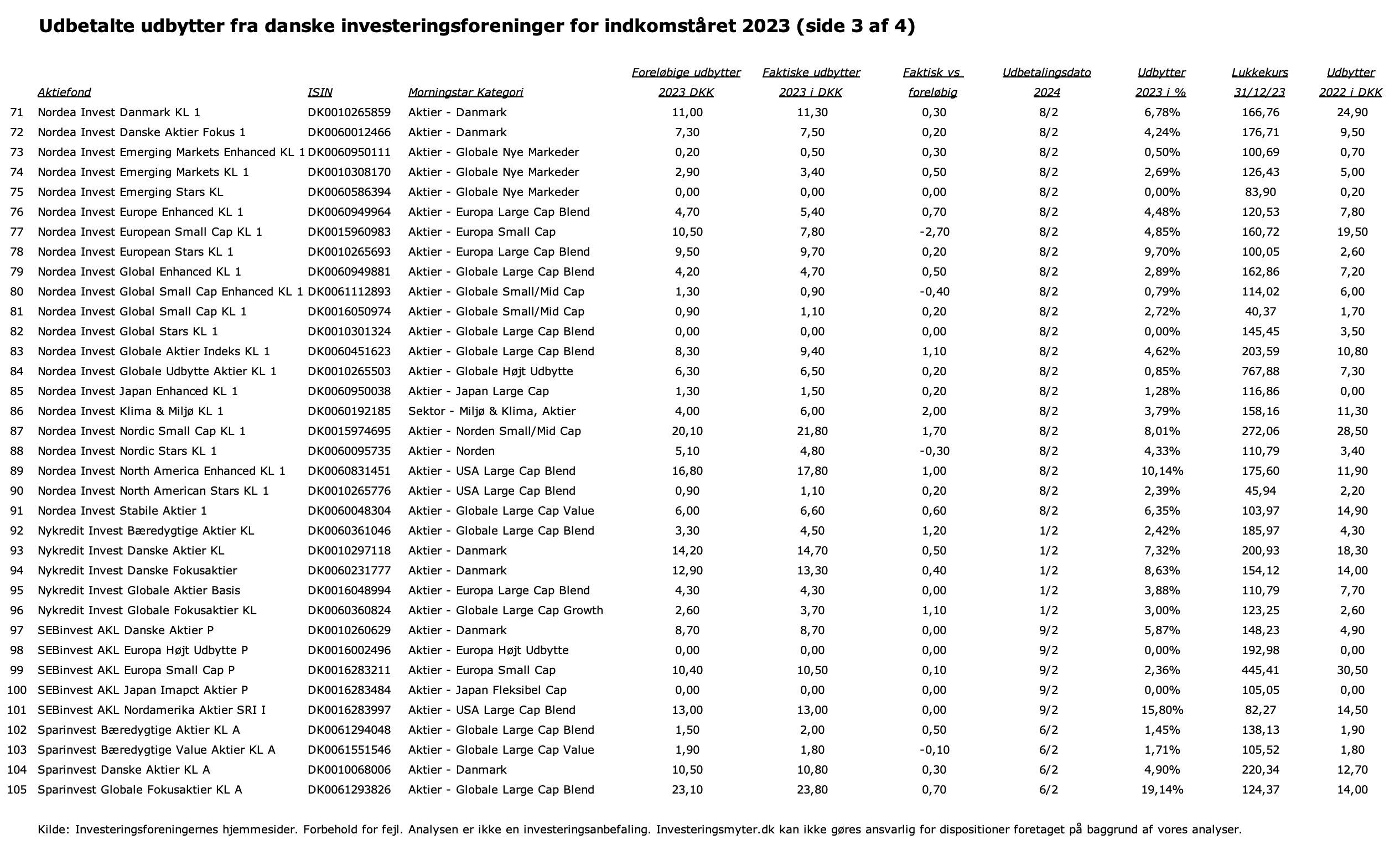

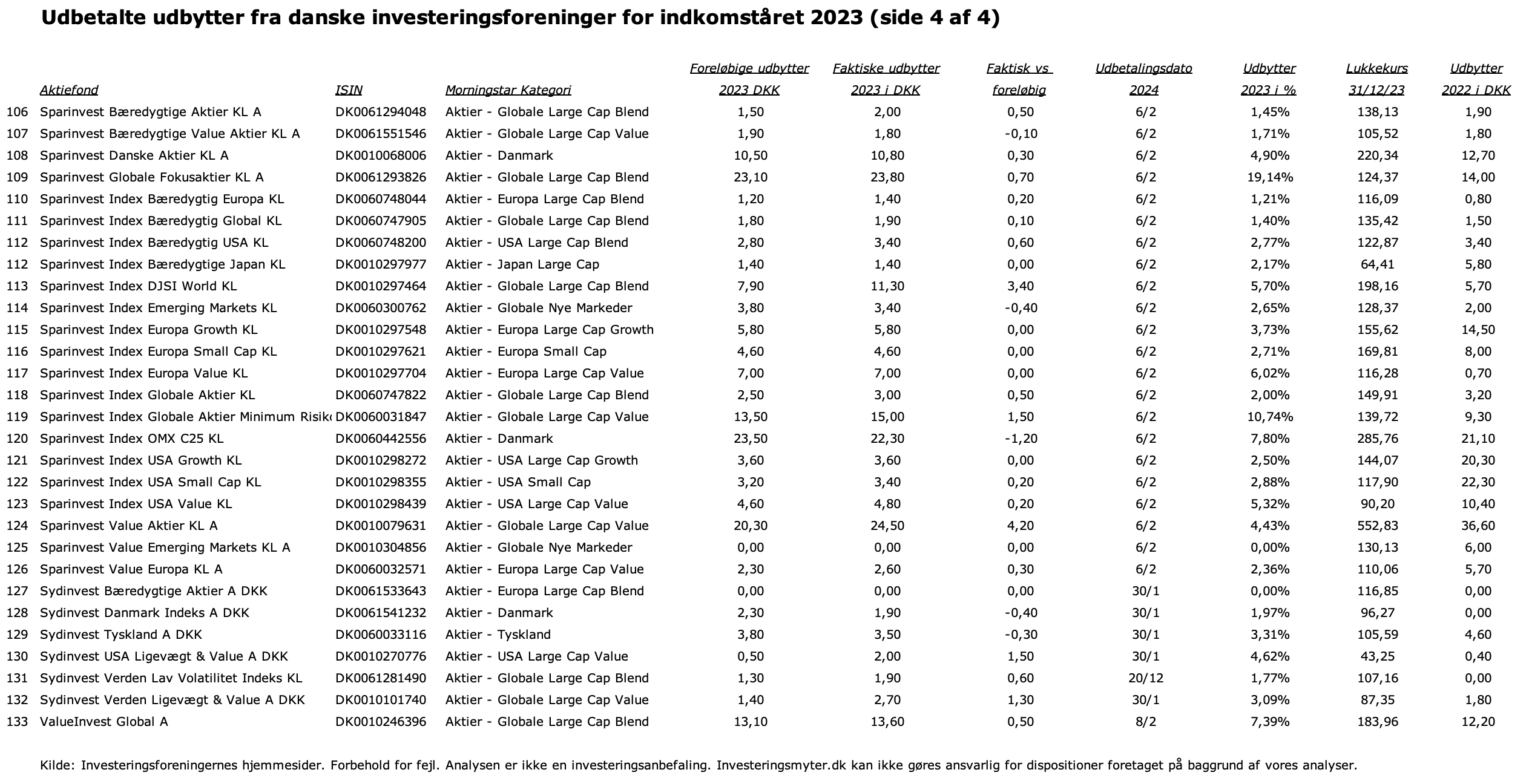

I den forløbne uge udbetalte yderligere seks danske investeringsforeninger udbytter for indkomståret 2023. Det drejer sig om BankInvest, Danske Invest, Nordea Invest, SEBinvest, Sparinvest og ValueInvest.

De seks investeringsforeninger udbetalte bl.a. udbytter for 75 aktiefonde. I forhold til de 75 aktiefondes foreløbige udbytter, som vi skrev om tilbage i december, så ligger de endelige udbytter for 52 af aktiefondene lidt højere, mens 13 af aktiefondene udbetaler lidt mindre.

Nedenfor kan du se de aktuelle udbytter for de aktiefonde, som indtil nu har udbetalt udbytter for indkomståret 2023.

Vi vil i de kommende uger fortsætte med at opdatere vores liste med aktuelle udbytter fra aktiefonde efterhånden som de enkelte investeringsforeninger foretager udbyttebetalinger.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske udbytter er ingen garanti for fremtidige udbytter. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

I den forløbne uge udbetalte yderligere fem danske investeringsforeninger udbytter for indkomståret 2023. Det drejer sig om Jyske Invest, Maj Invest, Multi Manager Invest, Nykredit Invest og Sydinvest.

De fem investeringsforeninger udbetalte bl.a. udbytter for 29 aktiefonde. I forhold til de 29 aktiefondes foreløbige udbytter, som vi skrev om tilbage i december, så ligger de endelige udbytter for 13 af aktiefondene lidt højere, mens fire af aktiefondene udbetaler lidt mindre.

Nedenfor kan du se de aktuelle udbytter for de aktiefonde, som indtil nu har udbetalt udbytter for indkomståret 2023.

Vi vil i de kommende uger fortsætte med at opdatere vores liste med aktuelle udbytter fra aktiefonde efterhånden som de enkelte investeringsforeninger foretager udbyttebetalinger.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

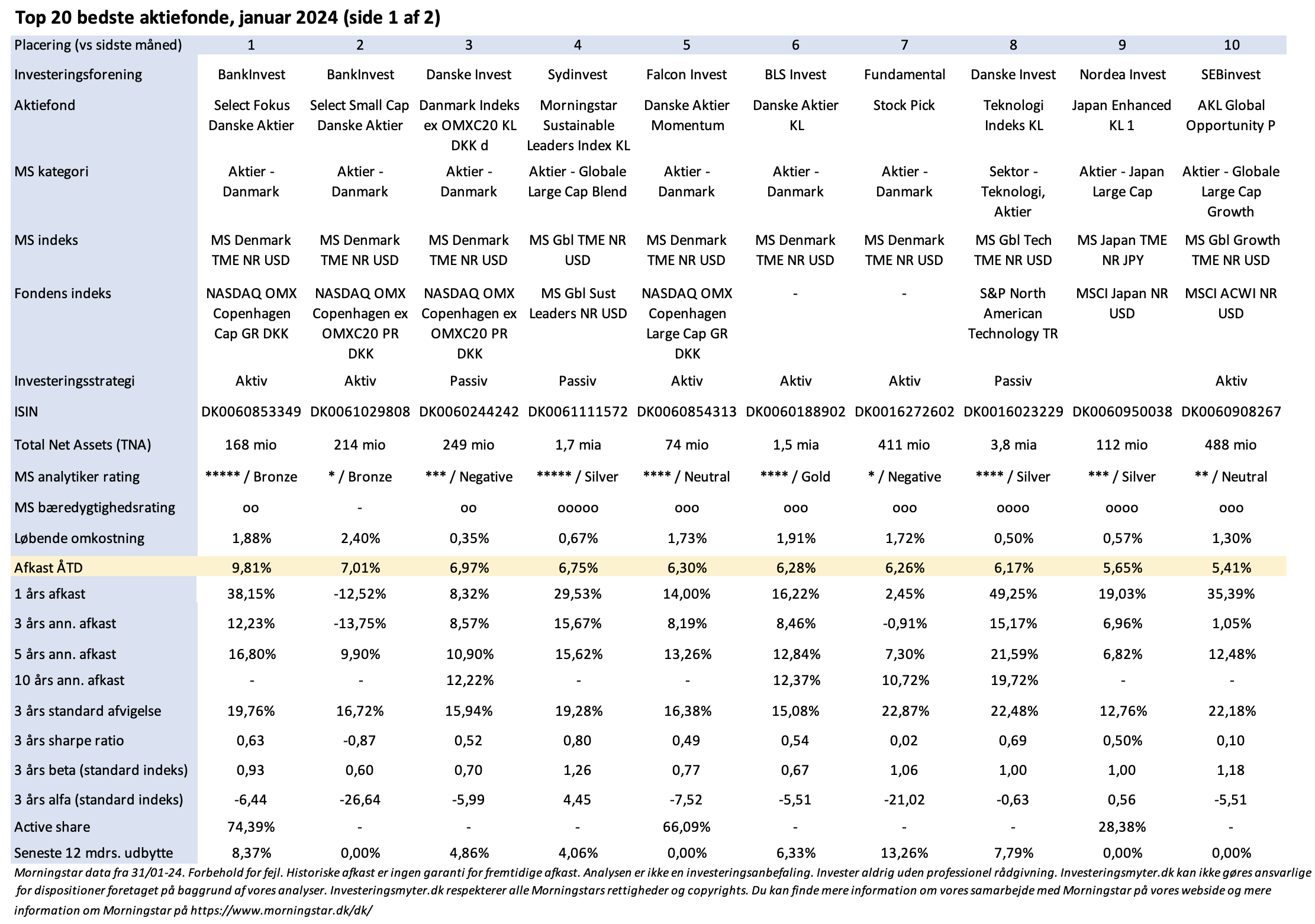

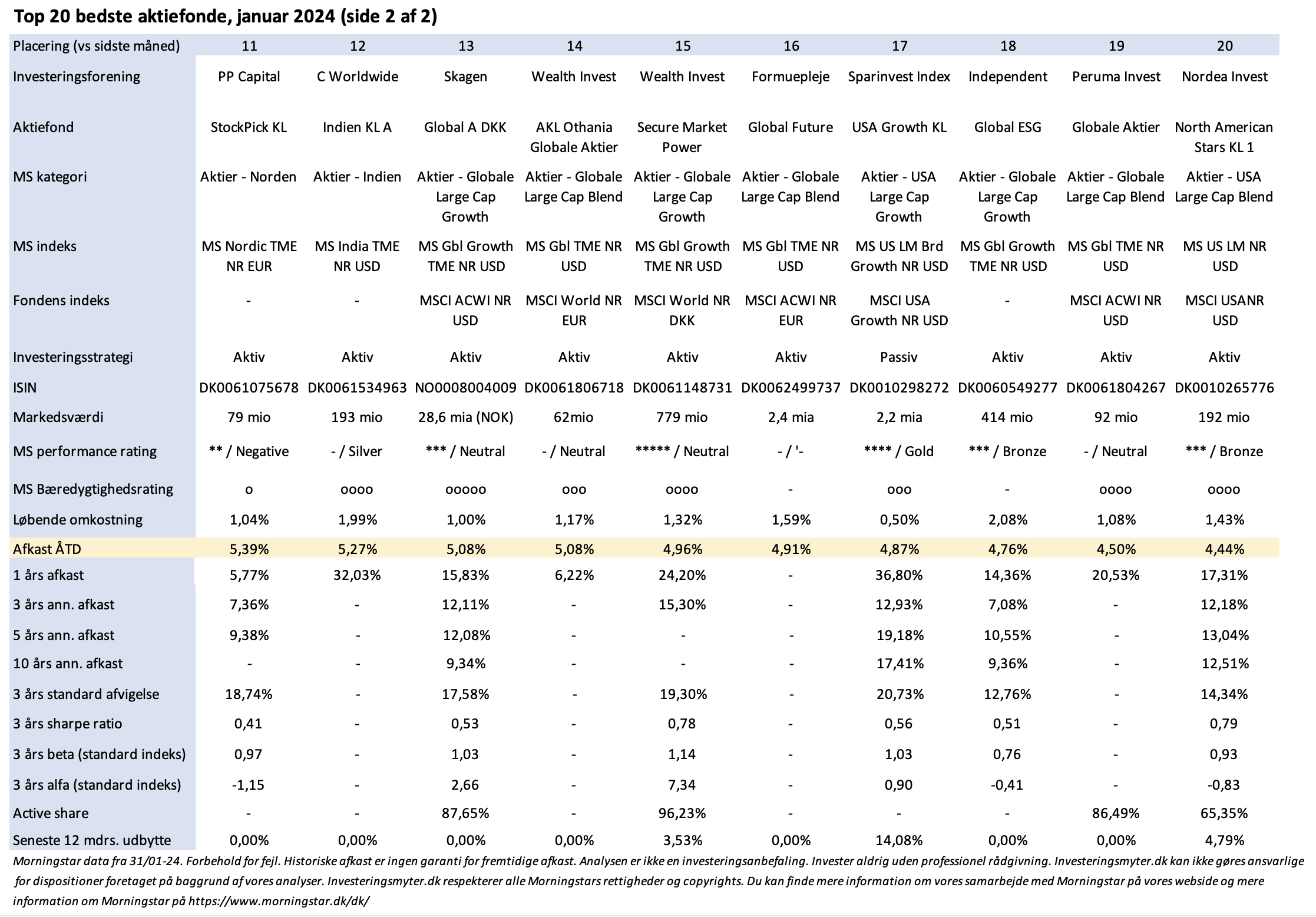

Opturen på aktiemarkederne som startede i november er fortsat igennem januar. Stærke regnskaber fra danske og udenlandske selskaber er i klart overtal og de fleste makroøkonomiske indikatorer som bl.a. inflation, renter, beskæftigelse, økonomisk vækst og privatforbrug viser fortsat gode takter.

Vores januar top-20 liste over aktiefonde fra danske investeringsforeninger inkluderer bl.a. aktiefonde med danske aktier, vækst- og teknologiaktier, japanske aktier og indiske aktier. De 20 aktiefonde har leveret mellem knap 4,5% og knap 10% på en måned.

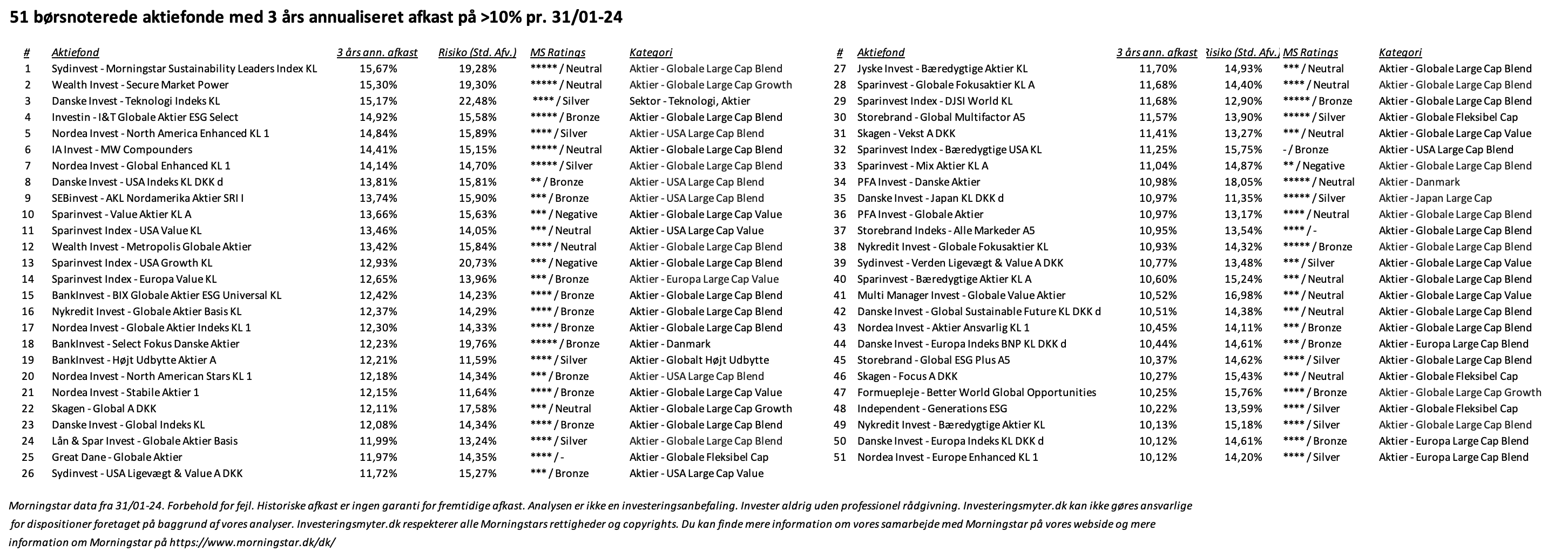

For den langsigtede investor har vi i analysen også inkluderet en liste over 51 aktiefonde fra danske investeringsforeninger, som har leveret over 10% (og op til knap 16%) afkast i gennemsnit pr. år de seneste tre år.

På listen finder du følgende aktiefonde med Morningstars højeste ratings (4 eller 5 stjerne for historiske investeringsresultater og Bronze, Silver eller Gold for fremadrettet potentiale) :

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

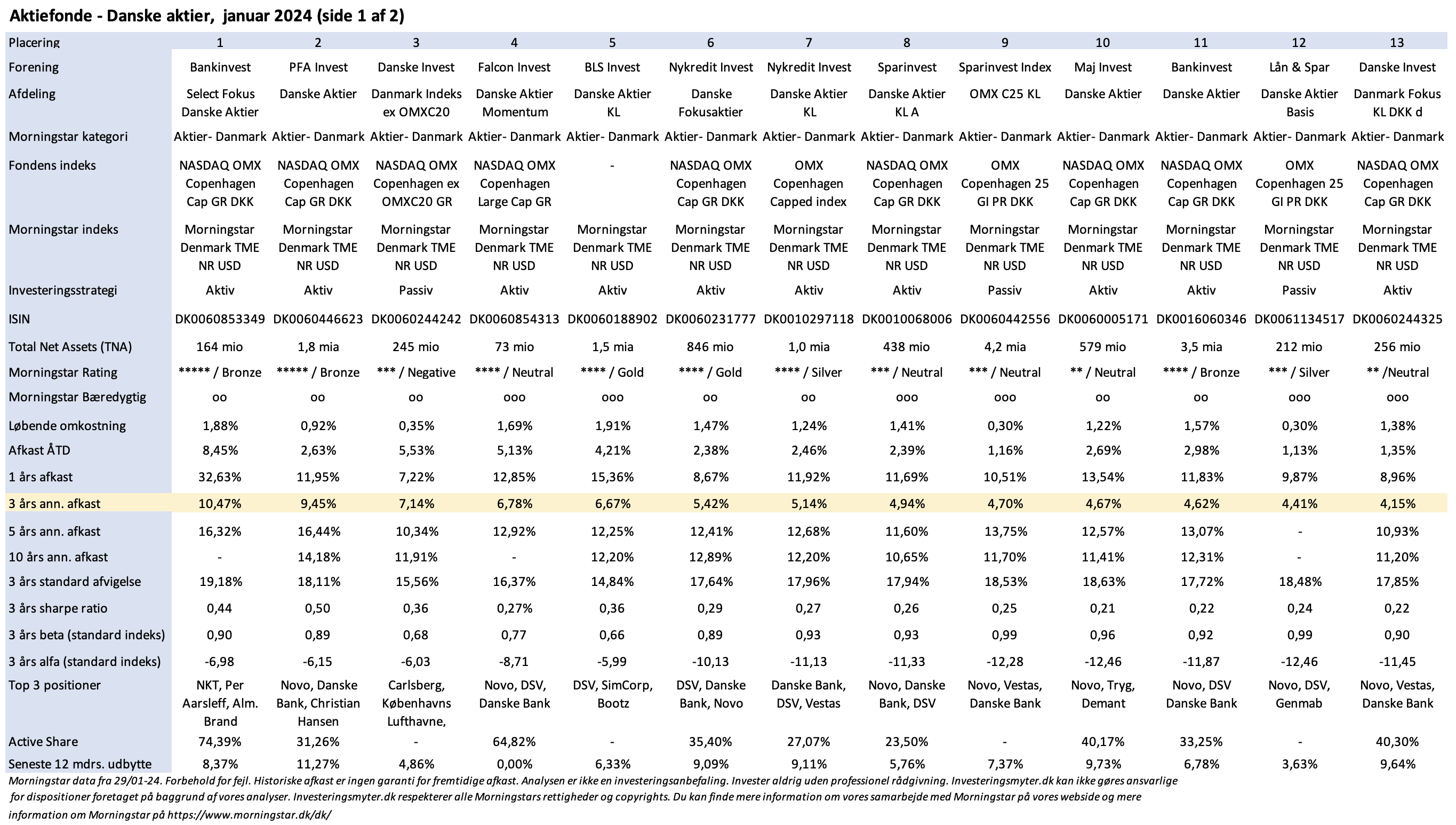

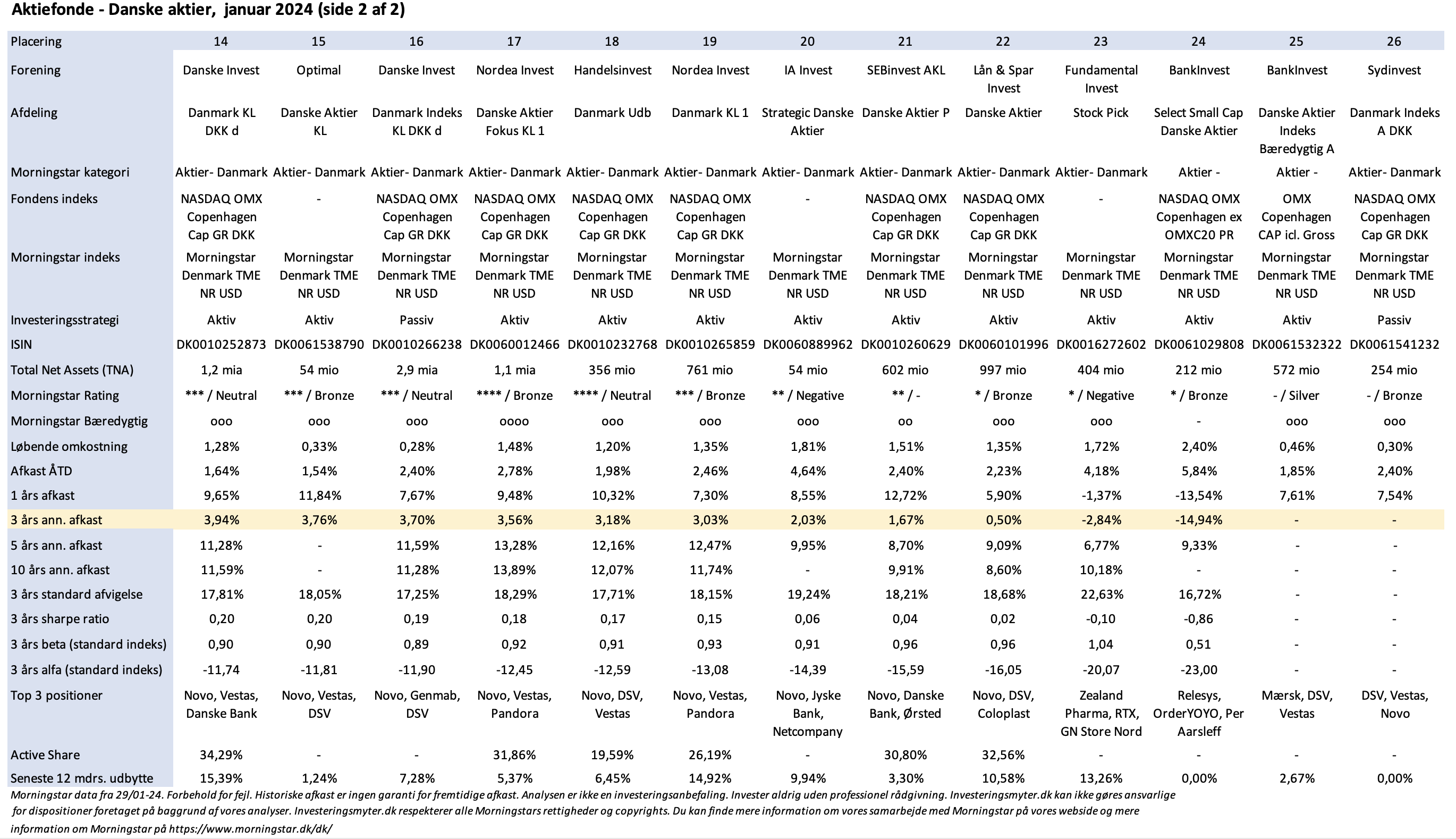

Aktiefonde med danske aktier har traditionelt leveret flotte investeringsresultater, men er de seneste tre år blevet overgået af aktiefonde med globale eller amerikanske aktier.

De seneste tre år fra 2021 til 2023 er det ledende danske aktieindeks OMX-C25 steget med knap 9% mens det ledende globale indeks MSCI World er steget med 16%. De tre ledende amerikanske indekser S&P 500, Dow Jones og Nasdaq er steget med henholdsvis 27%, 23% og 16%.

Det betyder også, at den såkaldte sharpe ratio i aktiefondene med danske aktier, der måler merafkastet efter omkostninger og i forhold til risikoen (målt som standardafvigelse), har været lavere end de 0,50, der normalt er et udtryk for den gode investering.

Erfarne investorer ved, at dårlige investeringsår efterfølges af gode investeringsår, og spørgsmålet er om de danske aktier, og dermed aktiefondene med danske aktier, står foran et comeback i 2024. År-til-dato er OMX-C25 oppe med 1,3% og flere selskaber som Tryg og Novo har leveret stærke regnskaber.

Følgende børsnoterede aktiefonde med danske aktier har Morningstars højeste ratings:

BankInvest Select Fokus Danske Aktier ***** / Bronze

PFA Invest Danske Aktier ***** / Bronze

BLS Invest Danske Aktier **** / Gold

Nykredit Invest Danske Fokusaktier **** / Gold

Nykredit Invest Danske Aktier **** / Silver

BankInvest Danske Aktier **** / Bronze

Nordea Invest Danske Aktier Fokus **** / Bronze

Du kan læse vores analyse af 26 aktiefonde med investeringer i danske aktier nedenfor og du kan også finde flere informationer om Morningstars ratings her på vores webside.

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske udbytter er ingen garanti for fremtidige udbytter. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

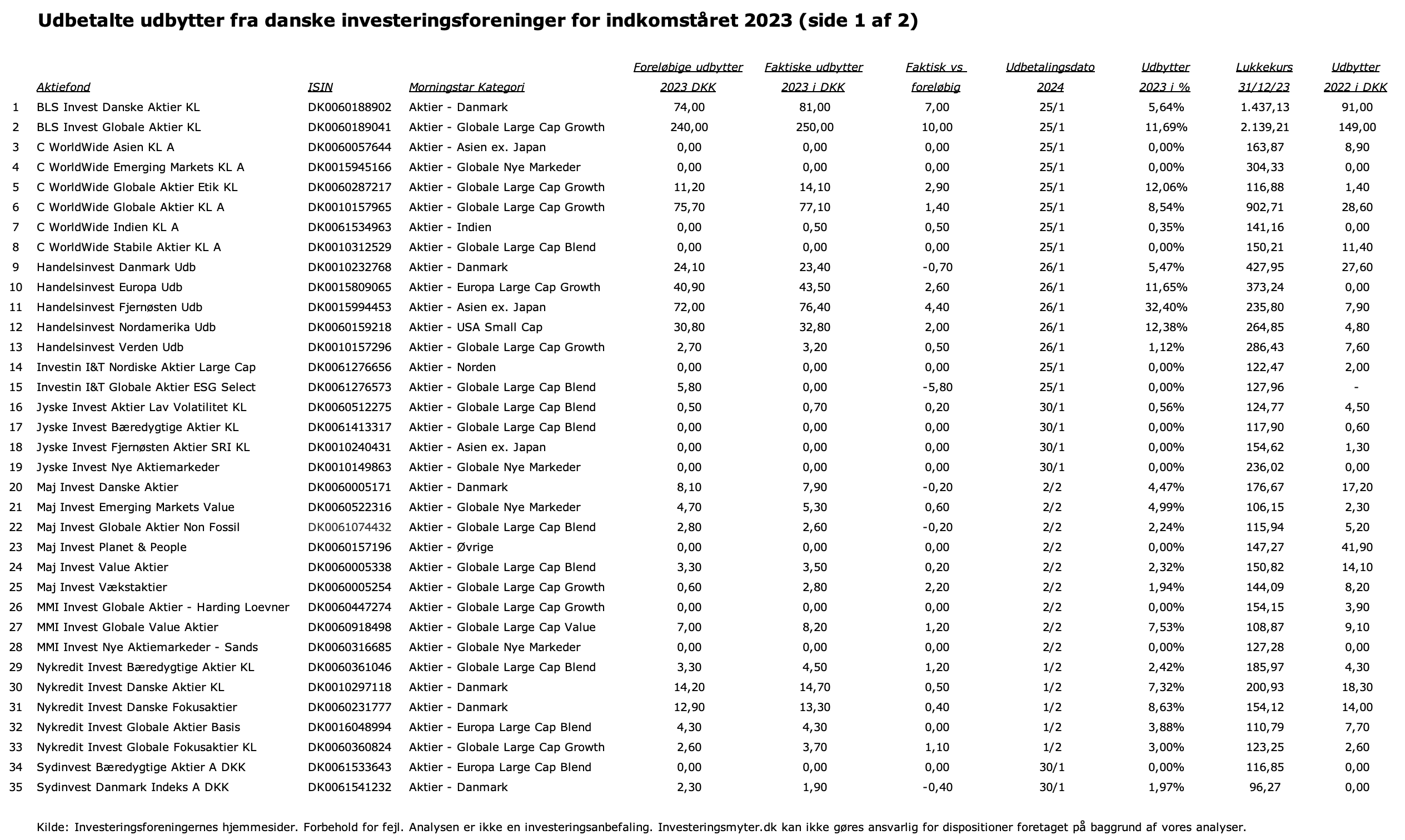

I den forløbne uge udbetalte de første danske investeringsforeninger udbytter for indkomståret 2023. Det drejer sig bl.a. om udbytter fra 14 børsnoterede aktiefonde fra BLS Invest, C Worldwide, Handelsinvest og Investin. Som altid kan du følge udbyttebetalingerne fra de danske investeringsforeninger her på vores webside på investeringsmyter.dk.

I forhold til de foreløbige udbytter, som vi skrev om på LinkedIn og her på vores webside tilbage i december, så ligger de endelige udbytter for ni af aktiefondene lidt højere, mens to af aktiefondene udbetaler lidt mindre.

Du kan se de aktuelle udbytter for de 14 aktiefonde nedenfor. Vi vil i de kommende uger fortsætte med at opdatere vores liste med aktuelle udbytter efterhånden som de enkelte investeringsforeninger foretager udbyttebetalinger.

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Forbehold for fejl. Historiske udbytter er ingen garanti for fremtidige udbytter. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

Under overskriften ”Danske forvaltere lider: 60 mia. kr. fosset ud” skriver Børsen onsdag at pengene fosser ud af danske aktiefonde. Analysen understøttes med data fra Finans Danmark, der beskriver et outflow på 17,7 mia. kr. i 2023 alene og et samlet outflow på 60,3 mia. kr. de seneste to år. Børsen har i forbindelse med analysen talt med Formuepleje, Maj Invest, Investering & Tryghed og en professor fra CBS, der alle nikker genkendende til problemstillingen og de underliggende årsager, som lavere risikoappetit, mere sikre afkast i obligationer og på bankkontoen, og mange privatøkonomier ramt af den stigende rente.

Hos investeringsmyter.dk er vi enige i de overordnede konklusioner og de underliggende årsager. Vi mener dog, at der er et andet interessant perspektiv på sagen. Vores analyser viser nemlig, at der fortsat er et betydeligt inflow i de aktiefonde, som leverer de bedste investeringsresultater til de mest konkurrencedygtige priser. Desværre hører hverken Formueplejes eller Maj Invests aktiefonde igennem de senere år til denne gruppe. Vi har tidligere analyseret aktiefonde fra de to investeringsforeninger og for Formueplejes vedkommende så sent som for en uge siden. For Investering & Trygheds investeringsresultater findes desværre ikke den nødvendige neutrale transparens fx Morningstar analyser af deres aktiefonde.

Vi oplever i vores samtaler med kunder, at private investorer er blevet dygtigere. Der er flere gratis informationer og værktøjer tilgængelige, og investorerne flytter til investeringsforeninger og aktiefonde, der giver bedre afkast til lavere omkostninger. Det er ikke alene tale om flytning til passivt forvaltede aktiefonde, men også til enkelte aktivt forvaltede aktiefonde, der oplever et stigende inflow baseret på flotte investeringsresultater. Et godt eksempel på sidstnævnte er de to aktivt forvaltede aktiefonde fra MW Compounders, der i løbet af få år har opnået en størrelse på mere end 1 mia. kroner, og som samtidig har opnået den højeste Morning star rating på 5 stjerner.

Vi oplever derfor i forbindelse med vores analyser, at der sker en betydelig markedsændring fra dyrere og dårligere performende aktivt forvaltede aktiefonde til billigere og bedre performende passivt forvaltede aktiefonde. Det rammer især de forvaltere, der har primær fokus på aktivt forvaltede fonde, og som samtidig leverer utilstrækkelige investeringsresultater. Desværre hører både Formuepleje og Maj Invest til denne kategori.

Nedenfor finder du en analyse af syv aktiefonde, hvis inflow i gennemsnit er steget 33% de seneste godt otte måneder. Det er aktiefonde, som ofte indgår i vores analyser til kunder. De syv fonde har alle opnået flotte investeringsresultater til lave omkostninger og har derfor også opnået de højeste Morningstar ratings på henholdsvis 5 og 4 stjerner.

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

Formuepleje, der er en af Danmarks største bankuafhængige formueforvaltere, kommer i deres seneste udgave af investormagasinet ”Formue” (1. halvår 2024) med et udokumenteret postulat: ”Igen i 2023 var vores foreninger og investeringsløsninger konsekvent på top-3 på listen over Danmarks bedste investeringsforeninger hos det uafhængige analysehus Morningstar”.

Det er ikke et billede, som vi umiddelbart kan genkende her hos investeringsmyter.dk, hvor vi mener vi normalt har et rigtig godt indblik i Morningstar’s analyser. Vi satte os således for at analysere Formueplejes investeringsresultater nærmere for at se om der kan være hold i påstanden.

Formuepleje har gennemgået en lang række store ændringer, både ledelsesmæssigt og i deres investeringsteam. Samtidig må man forstå, at formueforvalteren rent faktisk er startet helt forfra. Som den adm. direktør selv siger: ”Vi har brugt det seneste år på at skille virksomheden ad, gennemlyse den, forstå den og bygge den op på ny.” Vores logik siger os, at noget sådant gør man ikke, hvis man er blandt de bedste!

Noget ubeskedent lyder det samtidigt fra topchefen om investeringsåret 2023: ”Har vi gjort det godt nok – nej, ikke hele vejen rundt – det erkender jeg”. En udtalelse, som også umiddelbart synes at være i modstrid med flotte resultater hos Morningstar.

Vores analyse viser, at 2023 på lange stræk igen var et skuffende år for investorerne i Formuepleje. På lignende vis leverede Formuepleje også i 2022 og 2021 utilfredsstillende investeringsresultater til deres investorer.

Morningstar uddeler hver år en række såkaldte Fund Awards til danske investeringsforeninger og fonde på tværs af forskellige investeringskategorier. Hverken i 2022 eller 2023 (for opnåede resultater i henholdsvis investeringsåret 2021 og 2022) opnåede Formuepleje en eneste Fund Award, hvorimod ni af deres største konkurrenter alle opnåede én eller flere Fund Awards.

Til marts 2024 vil vi se, om Formuepleje opnår en eller flere Fund Awards 2024 (for opnåede resultater i investeringsåret 2023). I mellemtiden kan du læse vores analyse af Formueplejes investeringsresultater på vores hjemmeside. Du kan se analysen nedenfor.

Af analysen kan du bl.a. se følgende:

Vi har analyseret 16 fonde med minimum 3 års historik tilgængelige hos Morningstar, hvor fem er aktiefonde, fire er obligationsfonde, og syv er balancerede fonde.

De 16 fonde har i gennemsnit leveret et afkast på 8,2% over det seneste år, mens investorer som har været investeret i tre år har opnået et årligt gennemsnitligt negativt afkast på 0,3%. Over fem og 10 år har det gennemsnitlige årlige afkast været henholdsvis 4,3% og 5,2%

Sammenlignet med fondenes benchmark har de 16 fonde i gennemsnit ikke formået at slå deres indeks, hverken i 2022 eller 2023. Kun fire fonde har slået deres indeks i 2022, mens blot en enkelt fond har slået sit indeks i 2023.

Den gennemsnitlige sharpe ratio for de 16 fonde er 0,06. Sharpe ratio udtrykker merafkast efter omkostninger målt i forhold til risiko over tre år og et nøgletal over 0,5 er normalt udtryk for den gode investering. Kun to fonde kniber sig over en sharp ratio på over 0,5 med henholdsvis 0,51 og 0,55. Seks fonde har en negativ sharpe ratio.

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.