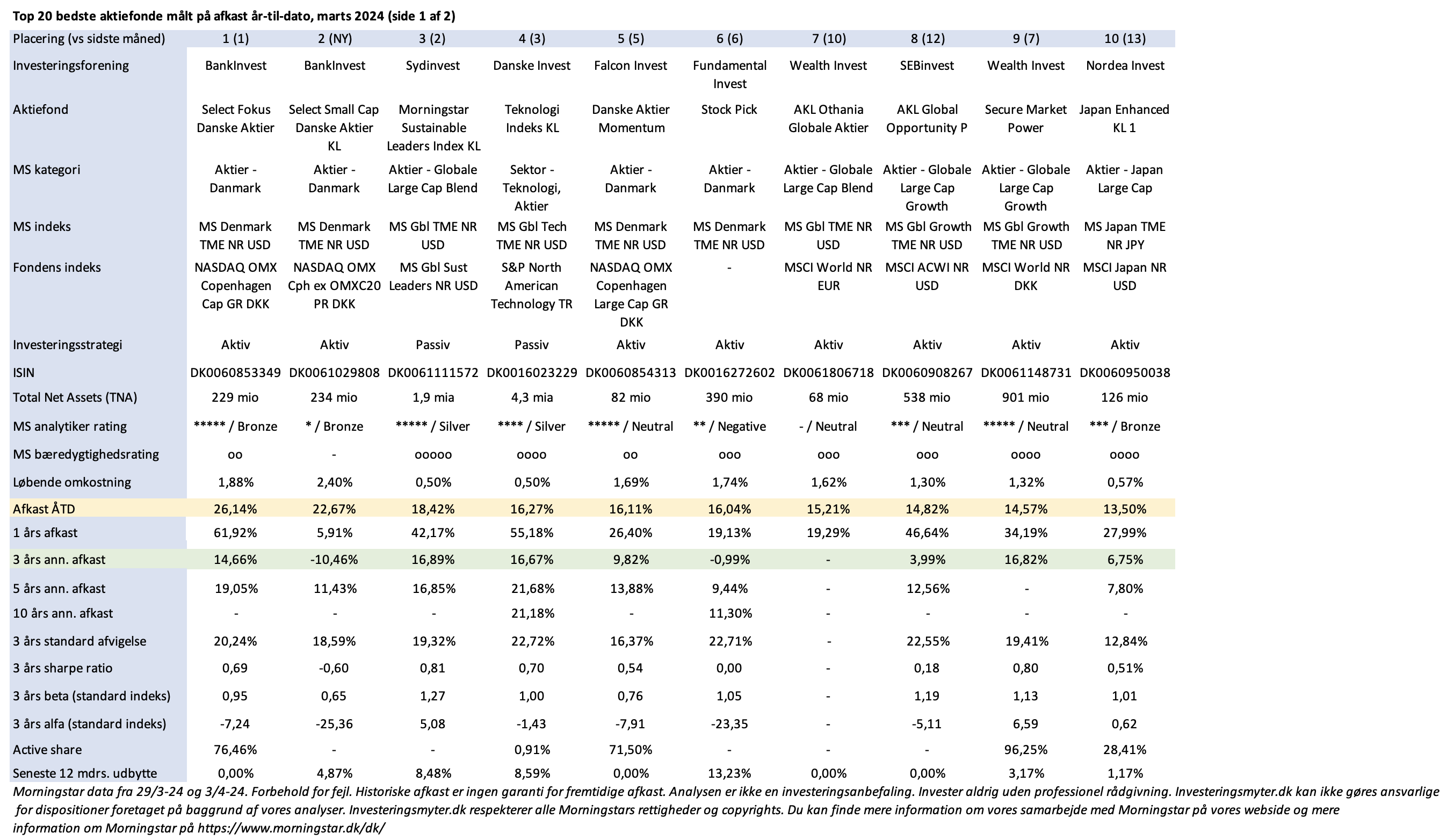

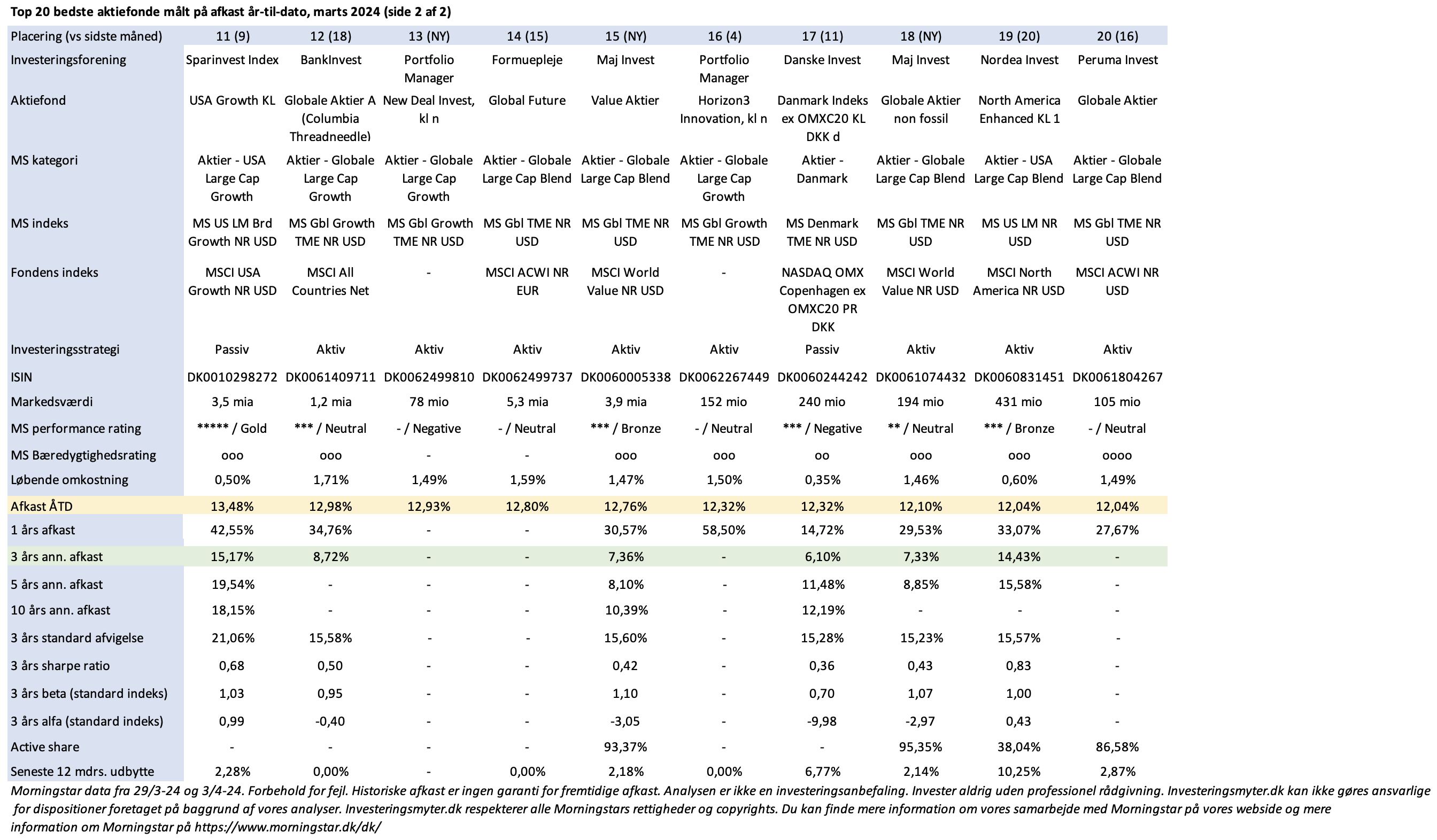

Igennem marts måned fortsatte fremgangen og optimismen på alverdens aktiemarkederne drevet af bl.a. fortsat positive økonomiske nøgletal, generelt stærke årsregnskaber og investorernes tro på en fortsat innovations- og produktivitetsdreven fremgang.

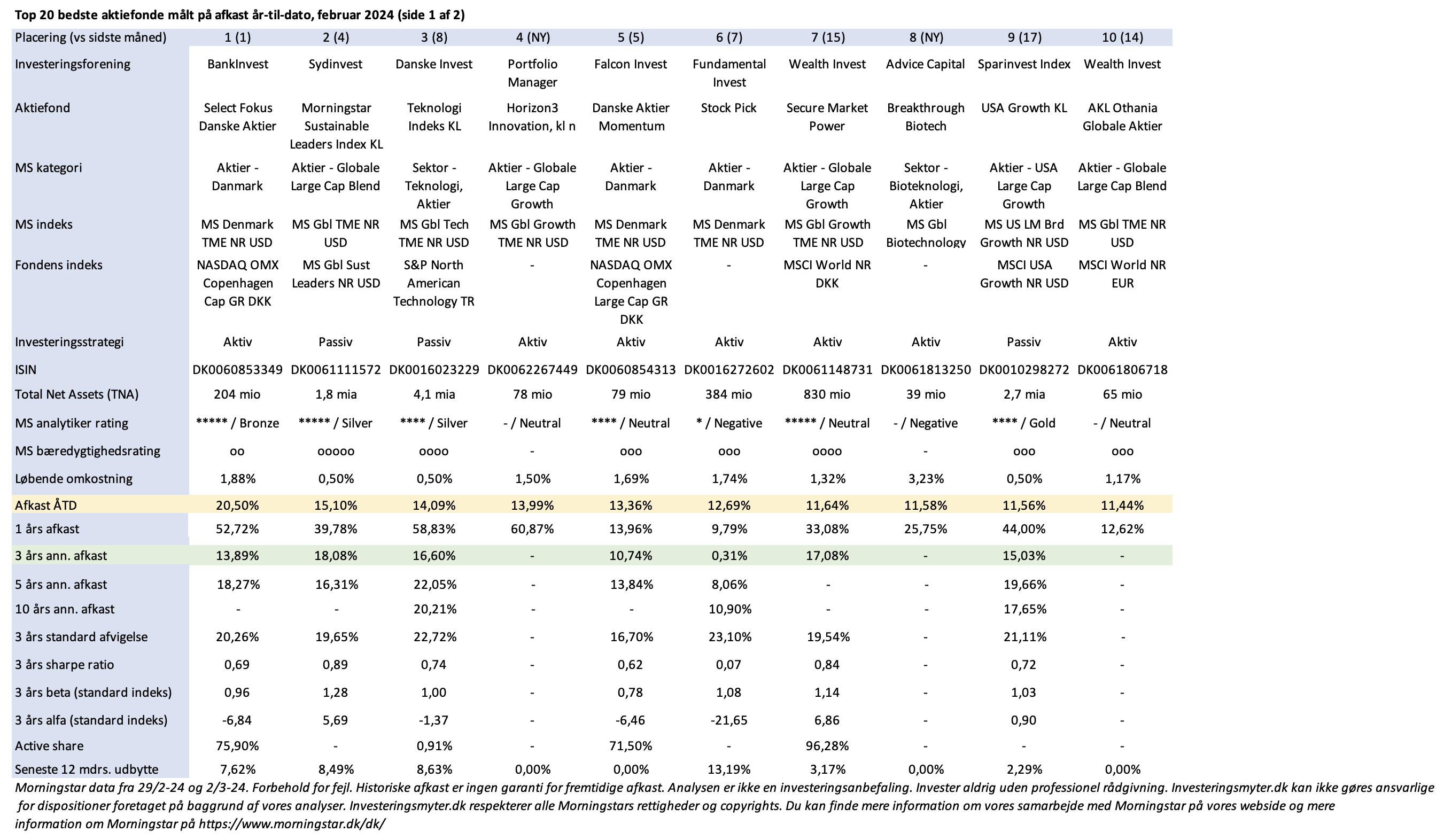

Med udgangen af marts har de 20 aktiefonde fra danske investeringsforeninger med højeste afkast leveret mellem 12% og 26% afkast år-til-dato. Top 20 liste inkluderer bl.a. aktiefonde med danske aktier, globale og amerikanske aktier (vækst og blend), japanske aktier og teknologiaktier.

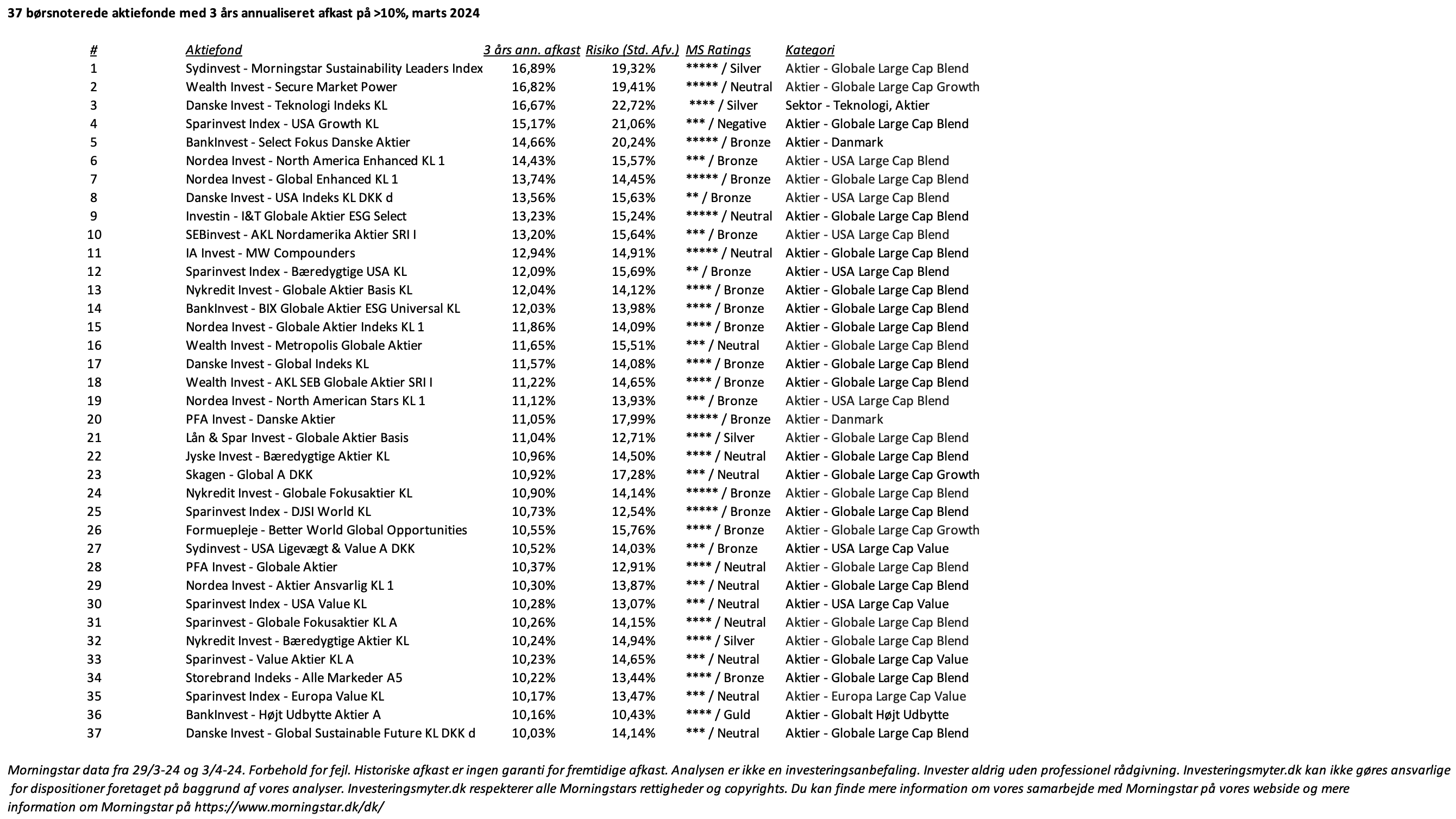

For den mere langsigtede investor har vi i analysen også inkluderet en liste med 37 aktiefonde fra danske investeringsforeninger, som har leveret over 10% (og op til knap 17%) afkast i gennemsnit pr. år de seneste tre år.

På listen finder du følgende 17 aktiefonde med Morningstars højeste ratings (4 eller 5 stjerne for historiske investeringsresultater og Bronze, Silver eller Gold for fremadrettet potentiale). Flest aktiefonde på listen har BankInvest og Nykredit Invest med hver tre aktiefonde, mens Danske Invest og Nordea Invest har hver to aktiefonde.

BankInvest – BIX Globale Aktier ESG Universal KL

BankInvest – Højt Udbytte Aktier A

BankInvest – Select Fokus Danske Aktier

Danske Invest – Global Indeks KL

Danske Invest – Teknologi Indeks KL

Formuepleje – Better World Global Opportunities

Lån & Spar Invest – Globale Aktier Basis

Nordea Invest – Global Enhanced KL 1

Nordea Invest – Globale Aktier Indeks KL 1

Nykredit Invest – Bæredygtige Aktier KL

Nykredit Invest – Globale Aktier Basis KL

Nykredit Invest – Globale Fokusaktier KL

PFA Invest – Danske Aktier

Sparinvest Index – DJSI World KL

Storebrand Indeks – Alle Markeder A5

Sydinvest Invest – Morningstar Sustainability Leaders Index KL

Wealth Invest – AKL SEB Globale Aktier SRI I

Du kan se analyserne nedenfor.

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Alle data i analysen er baseret på Morningstar. Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Invester aldrig uden professionel rådgivning. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser. Investeringsmyter.dk respekterer alle Morningstars rettigheder og copyrights. Du kan finde mere information om vores samarbejde med Morningstar på vores webside og mere information om Morningstar på https://www.morningstar.dk/dk/

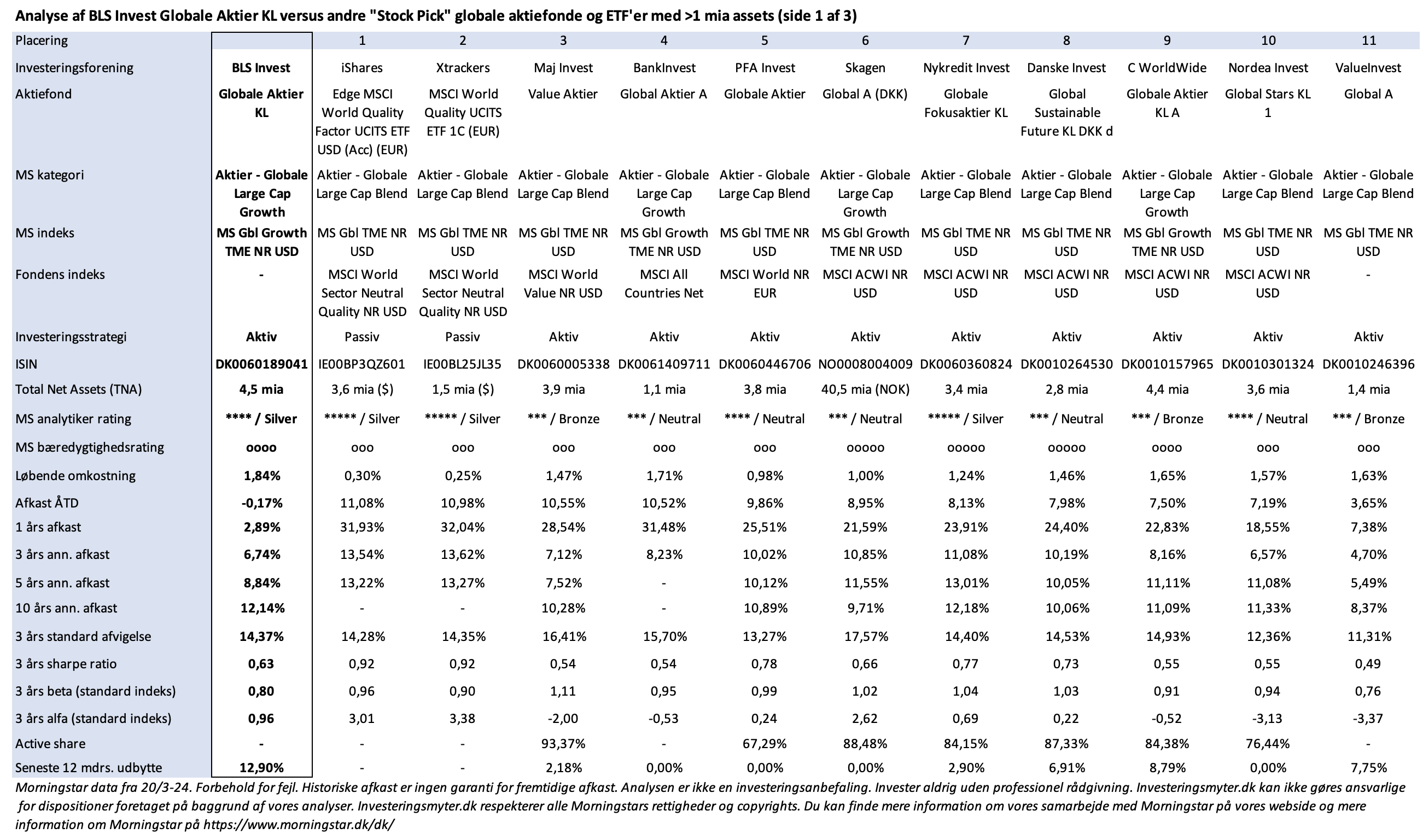

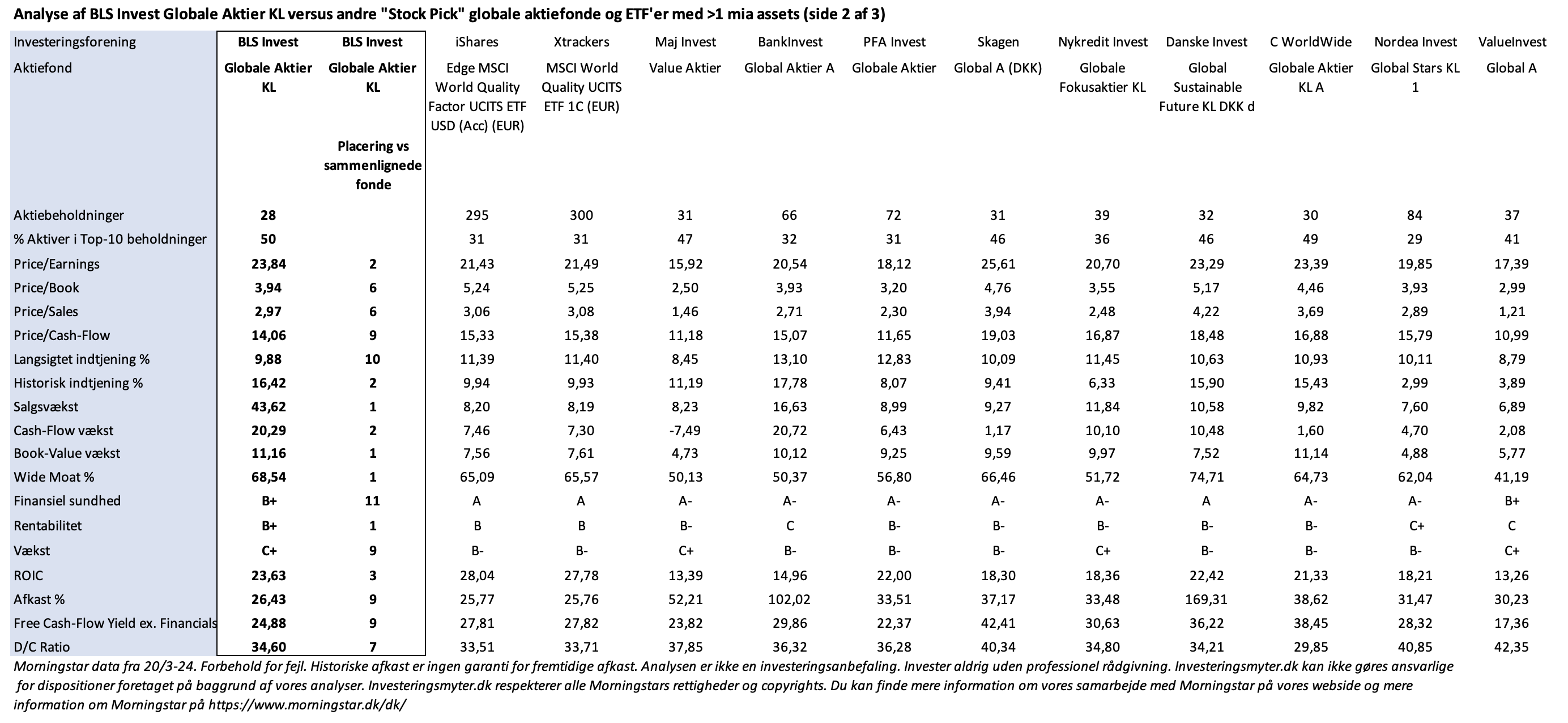

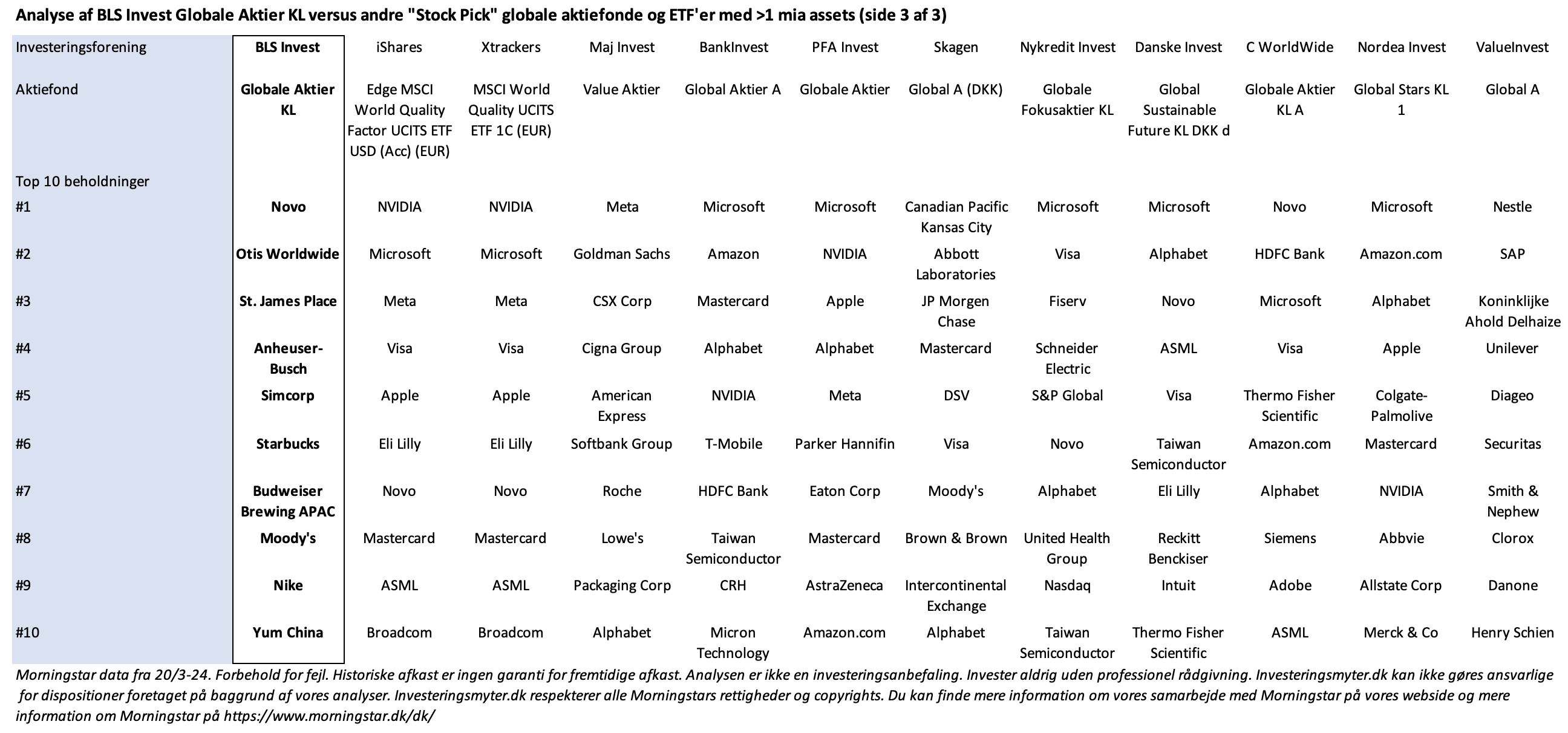

I næste måned (23/4) holder BLS Invest sit traditionelle årsmøde for investorer. Deres børsnoterede globale aktiefond, BLS Invest – Globale Aktier KL, er blandt de største i Danmark med mere end 11 mia. kr. investeret (assets).er blandt de største i Danmark med mere end 11 mia. kr. investeret (assets). Fonden er kendetegnet ved at være en aktivt forvaltet ”stock-pick” aktiefond med langsigtede investeringer i få udvalgte selskaber af høj kvalitet (i alt 29), som porteføljeforvalterne har opbygget et indgående kendskab til.

Flere danske investeringsforeninger har tilsvarende aktivt forvaltede globale ”stock-pick” aktiefonde, hvor strategien er at udvælge forholdsvis få selskaber af høj kvalitet, som forventes at kunne slå det generelle marked eller valgte indeks.

Vi har i dette indlæg valgt at analysere BLS Invest Globale Aktier KL (den udbyttebetalende afdeling), der har leveret mere end 12% i afkast efter omkostninger i gennemsnit de seneste 10 år. Igennem de senere år synes aktiefonden imidlertid at have tabt momentum sammenlignet med både de aktivt forvaltede konkurrenter og de passivt forvaltede ETF’er med fokus på kvalitetsselskaber. Så spørgsmålet er, om aktiefonden stadig er en god investering, der retfærdiggør løbende omkostninger på 1,84% (analysens højeste).

I analysen inkluderer vi ni andre store (assets >1 mia. kr.) globale ”stock-pick” aktiefonde fra danske investeringsforeninger samt to globale ETF’er. Alle har de fokus på globale kvalitetsaktier. Seks af de ni sammenlignede aktiefonde og begge ETF’er har leveret højere gennemsnitligt afkast end aktiefonden fra BLS Invest de seneste fem år. Fire af de ni sammenlignede fonde og begge ETF’er har også leveret højere merafkast målt som sharpe ratio målt over tre år (merafkast efter omkostninger i forhold til risiko målt som standardafvigelse).

Vi har som altid sammenlignet aktiefondene og ETF’erne på deres investeringsmæssige resultater. Derudover har vi sammenlignet dem på finansielle nøgletal for de underliggende selskaber. Denne del af analysen er med til at beskrive kvalitetsniveauet af de selskaber, som hver af aktiefondene og ETF’erne har investeret i. Du kan læse analysens nedenfor.

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Alle data i analysen er baseret på Morningstar den 20/3. Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Invester aldrig uden professionel rådgivning. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser. Investeringsmyter.dk respekterer alle Morningstars rettigheder og copyrights. Du kan finde mere information om vores samarbejde med Morningstar på vores webside og mere information om Morningstar på https://www.morningstar.dk/dk/

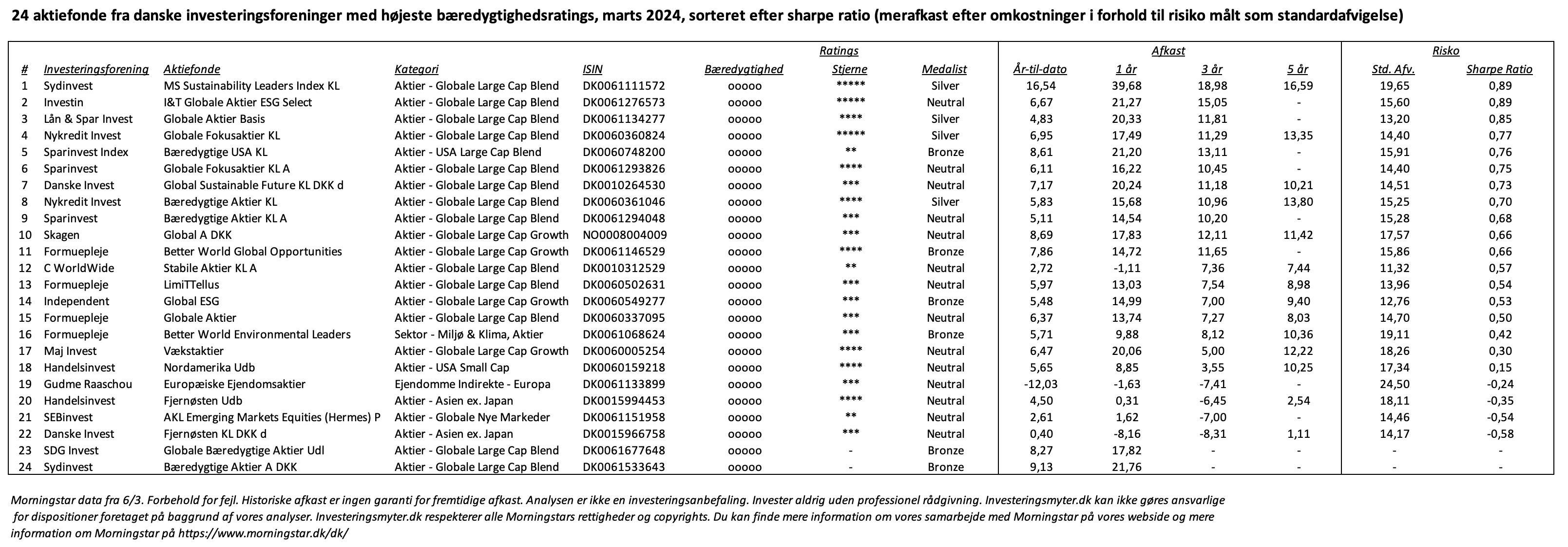

24 børsnoterede aktiefonde fra danske investeringsforeninger har opnået den højeste rating for bæredygtighed hos Morningstar i form af fem glober. De fleste aktiefonde findes i kategorien ”Aktier – Globale Large Cap Blend” (13) mens kategorien ”Aktier – Globale Large Cap Growth” har næstflest aktiefonde (4).

Afkastet i de 24 aktiefonde svinger meget, ikke mindst af den grund, at de tilhører forskellige kategorier. Men de 17 aktiefonde i de globale kategorier har leveret et gennemsnitligt årligt afkast på 10,5% de seneste tre år efter omkostninger. Målt på sharpe ratio (over tre år) som måler merafkastet efter omkostninger og i forhold til risikoen (målt som standardafvigelse) er gennemsnittet for de 17 globale aktiefonde 0,67. Normalt anses en sharpe ratio >0,50 for den gode investering.

Nedenfor finder du en nærmere analyse af de fire bedste globale aktiefonde. De fire fonde har leveret flotte 14% i gennemsnitligt årligt afkast de seneste tre år efter omkostninger og med en imponerende sharpe ratio på 0,85.

Investin – I&T Globale Aktier ESG Select

Sydinvest – Morningstar Sustainability Leaders Index KL

Lån & Spar Invest – Globale Aktier Basis

Nykredit Invest – Globale Fokusaktier

Du finder også en oversigt over de 24 globale aktiefonde med de højeste bæredygtighedsratings.

Den børsnoterede aktiefond I&T Globale Aktier fra Investin opnår de maksimale fem Morningstar stjerner for historisk performance. Fremadrettede har aktiefonden imidlertid kun en Neutral Morningstar medalist rating, hvor de bedste ratings er Gold, Silver og Bronze. Denne rating er et udtryk for analytikernes vurdering af aktiefondens evne til at overgå andre aktiefonde indenfor samme kategori og aktiefondens benchmark/indeks på et risikojusteret grundlag på lang sigt.

Fonden er en mellemstor aktiefond med investeringer i globale bæredygtige aktier og dens aktiver udgør knap 700 mio. kroner. Fonden er en forholdsvis ny fond og blev etableret i 2020. Fonden er aktivt forvaltet og udbyttebetalende.

Fonden kombinerer indeksinvestering med fokus på virksomheder, der arbejder aktivt med ESG og aktiv udvælgelse af selskaber med attraktive finansielle karakteristika. Aktieudvælgelsen sker med udgangspunkt i de 50% bedste selskaber i verden målt på ESG, inden for hver deres branche. På den måde forfordeles hverken sektorer eller selskaber og fonden sikrer dermed en bred diversifikation på tværs. Udvælgelsen sker blandt 800 globale aktier fra GSIN-indekset, som er en ESG-screenet variant af det anerkendte MSCI World. ESG-kriterierne kombineres herefter investeringsforeningens egenudviklede kvalitetsscore, som bygger på udvalgte parametre.

Fonden er placeret i Morningstars kategori “Morningstar Gbl TME NR USD”, der definerer den som en global investeringsfond med fokus på total markedseksponering og angivet afkast i amerikanske dollars. Fonden har fem af de maksimale fem Morningstar glober for bæredygtighed. Et investeringsbevis koster 132,09 kroner og for investor er fondens årlige løbende omkostninger 0,73%.

25% af fondens aktiver er investeret i de 10 største positioner, som er selskaberne Microsoft, NVIDIA, Applied Materials, Lam Research, Visa, Tokyo Elektron, Coca-Cola, Salesforce, W. W. Grainger, Intuit. Fonden har i alt 49 aktiepositioner.

Fonden er kommet rimeligt fra start i 2024 og har leveret et afkast på 5,51% år til dato. Det gennemsnitlige årlige afkast for 1 og 3 år er henholdsvis 19,95% og 13,75%,2%. Fondens seneste 12 måneders udbytteprocent var 2,34% af slutkursen i 2023 og seneste udlodning var på 3,00 kr. den 25/1-24.

Fondens risiko målt som standardafvigelse er 15,60% og fondens merafkast målt som sharpe ratio (afkast efter omkostninger i forhold til risiko målt som standardafvigelse) er 0,89. En sharp ratio >0,50 anses normalt som den gode investering. Fondens alpha værdi, som sammenligner fondens afkast med afkastet i det sammenlignelige Morningstar benchmark, er 3,14%. En alpha på 1% fortæller, at aktien har givet et afkast 1 procent højere end det tilsvarende benchmarkafkast. Alle tre nøgletal er beregnet over 3 år og indikerer, at fonden har et flot afkast i forhold til Morningstars kategoribenchmark, men også en risiko, der ligger mellem moderat og høj.

Risikoen i en fond kan også udtrykkes ved antallet af negative kvartaler. Fonden har haft et negativt afkast i tre af fondens levetid på 13 kvartaler. I de tre negative kvartaler var det gennemsnitlige negative afkast -6,0%. Oftest har de mere risikofyldte fonde ikke relativt flere negative kvartaler end de mindre risikofyldte aktiefonde, men det gennemsnitlige negative afkast i de negative kvartaler er højere. Det kompenseres der så til gengæld for med højere gennemsnitlige afkast i de positive kvartaler. Så de mere risikofyldte fonde kendetegnes ved større udsving i afkast over tid.

Sydinvest – Morningstar Sustainability Leaders Index KL (ISIN DK0061111572)

Den børsnoterede aktiefond Morningstar Sustainability Leaders Index KL fra Sydinvest opnår de maksimale fem Morningstar stjerner for historisk performance. Fremadrettede har aktiefonden den næsthøjeste Silver Morningstar medalist rating. Denne rating er et udtryk for analytikernes vurdering af aktiefondens evne til at overgå andre aktiefonde indenfor samme kategori og aktiefondens benchmark/indeks på et risikojusteret grundlag på lang sigt.

Fonden er en stor aktiefond med investeringer i globale bæredygtige aktier og dens aktiver udgør knap 1,9 mia. kroner. Fonden er en forholdsvis ny fond og blev etableret i 2018. Fonden er passivt forvaltet og udbyttebetalende.

Mindst 90% af fondens formue er investeret i aktier, som indgår i Morningstars Global Market Sustainability Leaders Index. Investeringspolitikken baserer sig således på Morningstars regler for konstruktion af indekset (indeks for bæredygtige investeringer). Investeringsstrategien er passiv og investeringerne er sammensat med det formål at følge afkastudviklingen i indekset bedst muligt.

Fonden er placeret i Morningstars kategori “Morningstar Gbl TME NR USD”, der definerer den som en global investeringsfond med fokus på total markedseksponering og angivet afkast i amerikanske dollars. Fonden har fem af de maksimale fem Morningstar glober for bæredygtighed. Et investeringsbevis koster 193,30 kroner og for investor er fondens årlige løbende omkostninger 0,50%.

Godt 50% af fondens aktiver er investeret i de 10 største positioner, som er selskaberne NVIDIA, ASML, Home Depot, Adobe, Accenture, SAP, LMVH, Applied Materials, Walt Disney, og Danaher. Fonden har i alt 99 aktiepositioner.

Fonden er kommet rigtig flot fra start i 2024 og har leveret et afkast på 17,34% år til dato. Det gennemsnitlige årlige afkast for 1, 3 og 5 år er henholdsvis 39,42%, 19,25% og 16,74%. Fondens seneste 12 måneders udbytteprocent var 8,95% af slutkursen i 2023 og seneste udlodning var på 16,10 kr. den 30/1-24.

Fondens risiko målt som standardafvigelse er 19,65% og fondens merafkast målt som sharpe ratio (afkast efter omkostninger i forhold til risiko målt som standardafvigelse) er 0,89. En sharp ratio >0,50 anses normalt som den gode investering. Fondens alpha værdi, som sammenligner fondens afkast med afkastet i det sammenlignelige Morningstar benchmark, er 5,69%. En alpha på 1% fortæller, at aktien har givet et afkast 1 procent højere end det tilsvarende benchmarkafkast. Alle tre nøgletal er beregnet over 3 år og indikerer, at fonden har et meget flot afkast i forhold til Morningstars kategoribenchmark, men også en risiko, der ligger højt.

Risikoen i en fond kan også udtrykkes ved antallet af negative kvartaler. Fonden har haft et negativt afkast i fem af fondens seneste 20 kvartaler. I de fem negative kvartaler var det gennemsnitlige negative afkast -9,1%. Oftest har de mere risikofyldte fonde ikke relativt flere negative kvartaler end de mindre risikofyldte aktiefonde, men det gennemsnitlige negative afkast i de negative kvartaler er højere. Det kompenseres der så til gengæld for med højere gennemsnitlige afkast i de positive kvartaler. Så de mere risikofyldte fonde kendetegnes ved større udsving i afkast over tid.

Den børsnoterede aktiefond Globale Aktier Basis fra Lån & Spar Invest opnår fire af de maksimale fem Morningstar stjerner for historisk performance. Fremadrettede har aktiefonden den næsthøjeste Silver Morningstar medalist rating. Denne rating er et udtryk for analytikernes vurdering af aktiefondens evne til at overgå andre aktiefonde indenfor samme kategori og aktiefondens benchmark/indeks på et risikojusteret grundlag på lang sigt.

Fonden er en mellemstor aktiefond med investeringer i globale bæredygtige aktier og dens aktiver udgør knap 500 mio. kroner. Fonden er en forholdsvis ny fond og blev etableret i 2019. Fonden er passivt forvaltet og udbyttebetalende.

Fonden følger Dow Jones Sustainability Index og har til formål at opnå et afkast svarende til sit benchmark fratrukket fondens omkostninger.

Fonden er placeret i Morningstars kategori “Morningstar Gbl TME NR USD”, der definerer den som en global investeringsfond med fokus på total markedseksponering og angivet afkast i amerikanske dollars. Fonden har fem af de maksimale fem Morningstar glober for bæredygtighed. Et investeringsbevis koster 137,24 kroner og for investor er fondens årlige løbende omkostninger 0,49%.

Godt 40% af fondens aktiver er investeret i de 10 største positioner, som er selskaberne Microsoft, Alphabet, United Health, Taiwan Semiconductor Manufacturing, Adobe, ASML, AbbVie, Salesforce, Novartis og Linde. Fonden har i alt 173 aktiepositioner.

Fonden er kommet rimeligt fra start i 2024 og har leveret et afkast på 5,07% år til dato. Det gennemsnitlige årlige afkast for 1 og 3 er henholdsvis 19,94% og 11,89%. Fondens seneste 12 måneders udbytteprocent var 3,41% af slutkursen i 2023 og seneste udlodning var på 4,60 kr. den 15/2-24.

Fondens risiko målt som standardafvigelse er 13,20% og fondens merafkast målt som sharpe ratio (afkast efter omkostninger i forhold til risiko målt som standardafvigelse) er 0,85. En sharp ratio >0,50 anses normalt som den gode investering. Fondens alpha værdi, som sammenligner fondens afkast med afkastet i det sammenlignelige Morningstar benchmark, er 1,19%. En alpha på 1% fortæller, at aktien har givet et afkast 1 procent højere end det tilsvarende benchmarkafkast. Alle tre nøgletal er beregnet over 3 år og indikerer, at fonden har et flot afkast, der ligger over Morningstars kategoribenchmark og med en moderat risiko.

Risikoen i en fond kan også udtrykkes ved antallet af negative kvartaler. Fonden har haft et negativt afkast i fem af fondens levetid på 17 kvartaler. I de fem negative kvartaler var det gennemsnitlige negative afkast -6,2%. Oftest har de mere risikofyldte fonde ikke relativt flere negative kvartaler end de mindre risikofyldte aktiefonde, men det gennemsnitlige negative afkast i de negative kvartaler er højere. Det kompenseres der så til gengæld for med højere gennemsnitlige afkast i de positive kvartaler. Så de mere risikofyldte kendetegnes ved større udsving i afkast over tid.

Den børsnoterede aktiefond Globale Fokusaktier KL fra Sydinvest opnår de maksimale fem Morningstar stjerner for historisk performance. Fremadrettede har aktiefonden den næsthøjeste Silver Morningstar medalist rating. Denne rating er et udtryk for analytikernes vurdering af aktiefondens evne til at overgå andre aktiefonde indenfor samme kategori og aktiefondens benchmark/indeks på et risikojusteret grundlag på lang sigt.

Fonden er en af de største aktiefonde med investeringer i globale bæredygtige aktier og dens aktiver udgør knap 3,3 mia. kroner. Fonden blev etableret i 2011 og er aktivt forvaltet og udbyttebetalende.

Fonden er en fokuseret global aktiefond med investering i 25-50 aktier. Nykredit Invest vurderer nøje afkastpotentialet og risikoen i de enkelte selskaber ud fra en egenudviklet model. Med udgangspunkt i modellen vurderes de enkelte selskaber ud fra en systematisk tilgang baseret på forskellige parametre. Derudover goldes en løbende dialog med de selskaber, som der investeres i.

Fonden er placeret i Morningstars kategori “Morningstar Gbl TME NR USD”, der definerer den som en global investeringsfond med fokus på total markedseksponering og angivet afkast i amerikanske dollars. Fonden har fem af de maksimale fem Morningstar glober for bæredygtighed. Et investeringsbevis koster 127,82 kroner og for investor er fondens årlige løbende omkostninger 1,38%.

Godt 35% af fondens aktiver er investeret i de 10 største positioner, som er selskaberne Microsoft, Visa, Fiserv, Schneider Electric, S&P Global, Novo, Alphabet, United Health, Nasdaq og Taiwan Semiconductor Manufacturing. Fonden har for øjeblikket i alt 39 aktiepositioner.

Fonden er kommet godt fra start i 2024 og har leveret et afkast på 6,90% år til dato. Det gennemsnitlige årlige afkast for 1, 3 og 5 år er henholdsvis 16,71%, 11,27% og 13,30%. Fondens seneste 12 måneders udbytteprocent var 3,00% af slutkursen i 2023 og seneste udlodning var på 3,70 kr. den 1/2-24.

Fondens risiko målt som standardafvigelse er 14,40% og fondens merafkast målt som sharpe ratio (afkast efter omkostninger i forhold til risiko målt som standardafvigelse) er 0,77. En sharp ratio >0,50 anses normalt som den gode investering. Fondens alpha værdi, som sammenligner fondens afkast med afkastet i det sammenlignelige Morningstar benchmark, er 0,67%. En alpha på 1% fortæller, at aktien har givet et afkast 1 procent højere end det tilsvarende benchmarkafkast. Alle tre nøgletal er beregnet over 3 år og indikerer, at fonden har et flot afkast, der ligger lidt over Morningstars kategoribenchmark og med en moderat risiko.

Risikoen i en fond kan også udtrykkes ved antallet af negative kvartaler. Fonden har haft et negativt afkast i fire af fondens seneste 20 kvartaler. I de fire negative kvartaler var det gennemsnitlige negative afkast -8,0%. Oftest har de mere risikofyldte fonde ikke relativt flere negative kvartaler end de mindre risikofyldte aktiefonde, men det gennemsnitlige negative afkast i de negative kvartaler er højere. Det kompenseres der så til gengæld for med højere gennemsnitlige afkast i de positive kvartaler. Så de mere risikofyldte fonde kendetegnes ved større udsving i afkast over tid.

Klik på billedet for at forstørre det

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Alle data i analysen er baseret på Morningstar den 7/3. Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Invester aldrig uden professionel rådgivning. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser. Investeringsmyter.dk respekterer alle Morningstars rettigheder og copyrights. Du kan finde mere information om vores samarbejde med Morningstar på vores webside og mere information om Morningstar på https://www.morningstar.dk/dk/

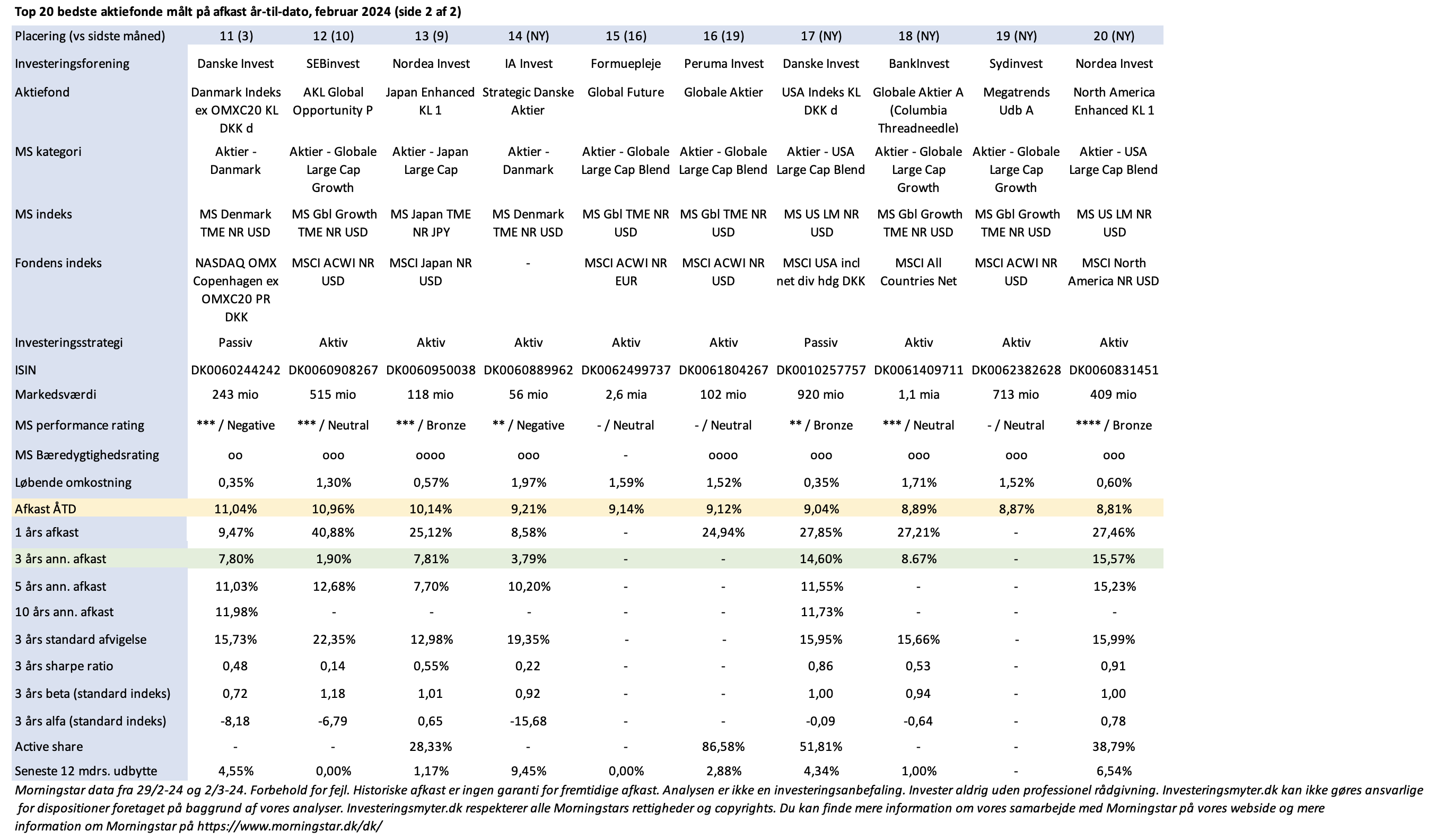

Med mange af de store indeks tæt på eller i ’all time high’, bl.a. amerikanske NASDAQ og S&P 500, det globale MSCI ACWI (all countries in the world) og japanske Nikkei 225, er det næppe overraskende, at de 20 aktiefonde fra danske investeringsforeninger med højeste afkast februar år-til-dato i februar har vist flotte afkast.

Vores februar top-20 liste over aktiefonde fra danske investeringsforeninger inkluderer bl.a. aktiefonde med danske aktier, globale og amerikanske vækstaktier, teknologiaktier og japanske aktier. De 20 aktiefonde har leveret mellem knap 9% og godt 20% afkast år-til-dato.

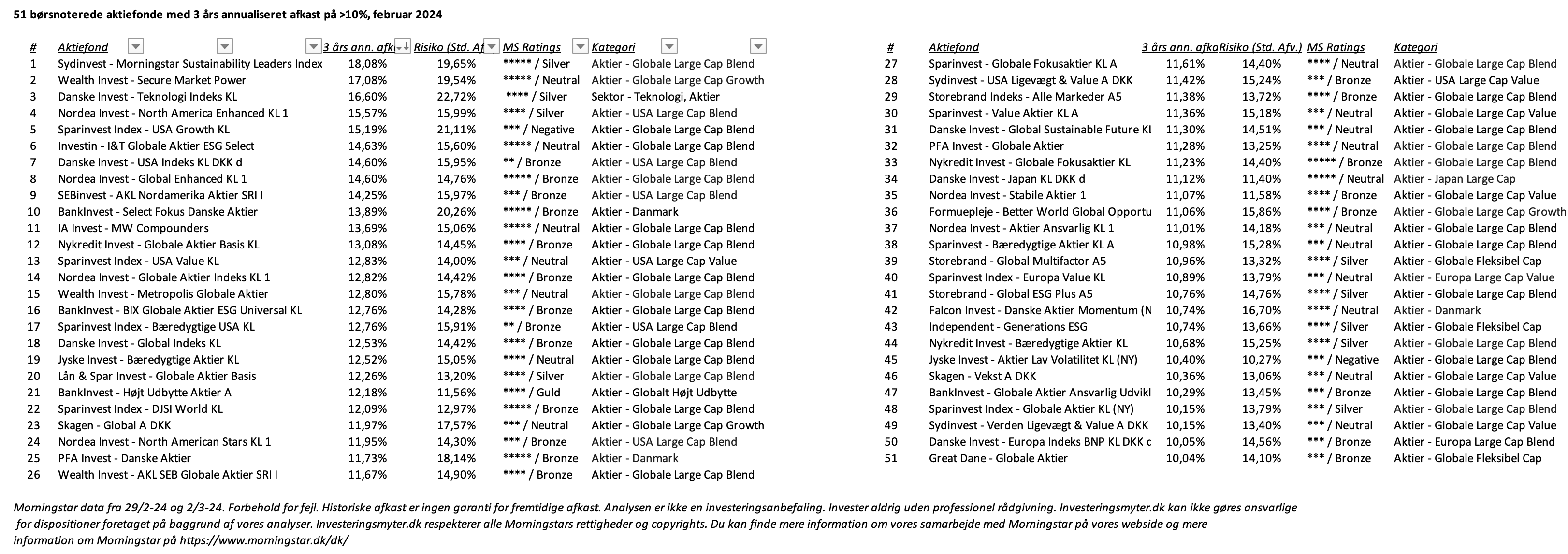

For den langsigtede investor har vi i analysen også inkluderet en liste over 51 aktiefonde fra danske investeringsforeninger, som har leveret over 10% (og op til godt 18%) afkast i gennemsnit pr. år de seneste tre år.

På listen finder du følgende 22 aktiefonde med Morningstars højeste ratings (4 eller 5 stjerne for historiske investeringsresultater og Bronze, Silver eller Gold for fremadrettet potentiale). Flest aktiefonde på listen har Nordea Invest (4 aktiefonde), BankInvest, Nykredit Invest og Storebrand (alle med 3 aktiefonde).

BankInvest – BIX Globale Aktier ESG Universal KL

BankInvest – Højt Udbytte Aktier A

BankInvest – Select Fokus Danske Aktier

Danske Invest – Global Indeks KL

Danske Invest – Teknologi Indeks KL

Formuepleje – Better World Global Opportunities

Independent – Generations ESG

Lån & Spar Invest – Globale Aktier Basis

Nordea Invest – Global Enhanced KL 1

Nordea Invest – Globale Aktier Indeks KL 1

Nordea Invest – North America Enhanced KL 1

Nordea Invest – Stabile Aktier 1

Nykredit Invest – Bæredygtige Aktier KL

Nykredit Invest – Globale Aktier Basis KL

Nykredit Invest – Globale Fokusaktier KL

PFA Invest – Danske Aktier

Sparinvest Index – DJSI World KL

Storebrand – Global ESG Plus A5

Storebrand – Global Multifactor A5

Storebrand Indeks – Alle Markeder A5

Sydinvest Invest – Morningstar Sustainability Leaders Index

Wealth Invest – AKL SEB Globale Aktier SRI I

Du kan se analyserne nedenfor.

Tak fordi du følger investeringsmyter.dk på vores webside eller her på LinkedIn, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske investeringsresultater er ingen garanti for fremtidige investeringsresultater. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

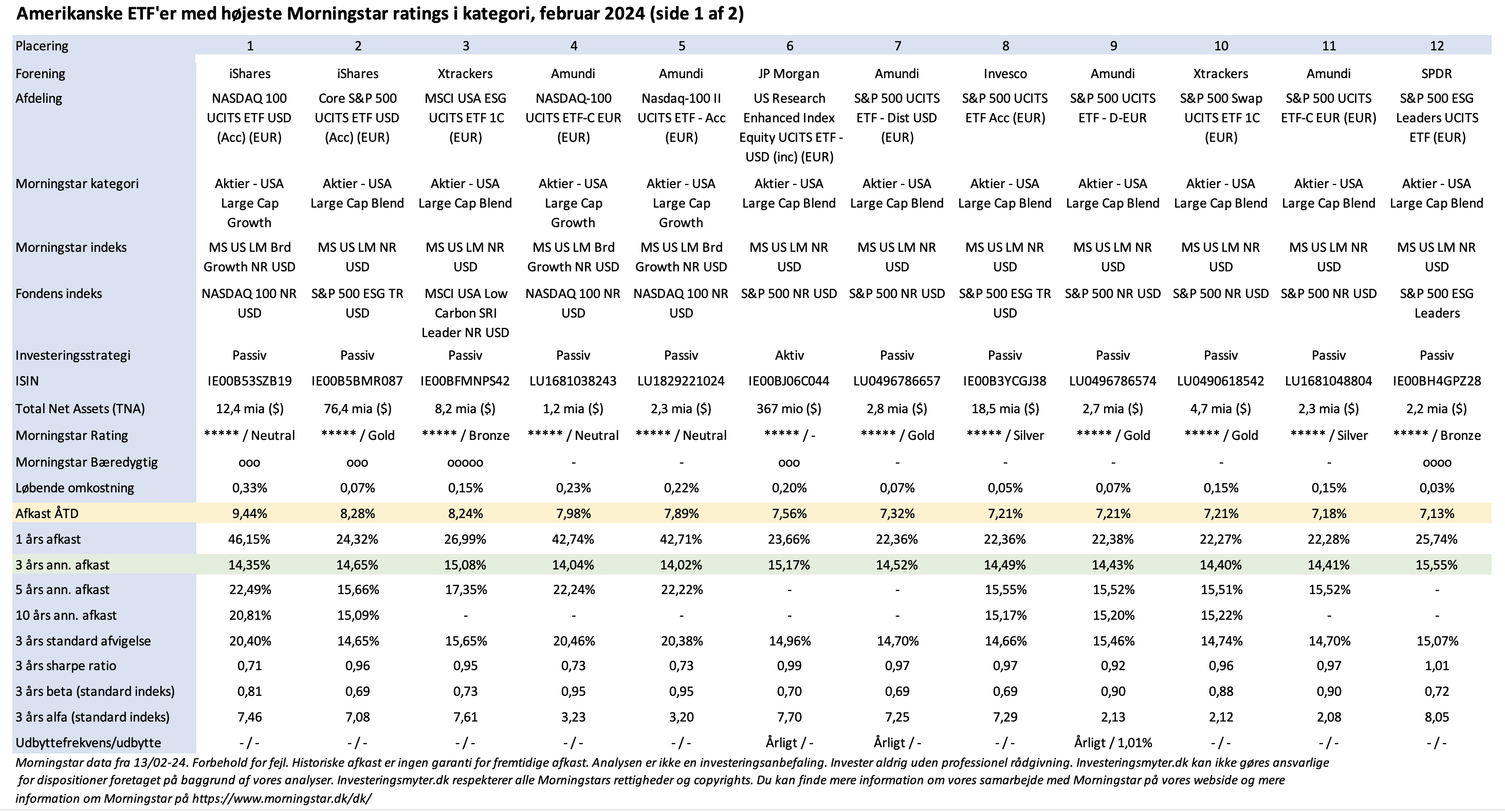

De fleste banker i Danmark har efterhånden åbnet op for, at deres kunder kan handle børsnoterede ETF’er (Exchange Traded Funds) i deres depoter. Bankerne har ellers traditionelt beskyttet deres egne aktivt forvaltede fondes høje indtjening ved at holde de mere prisbillige ETF’er ude af sortimentet, ligesom de har været tilbageholdende med selv at introducere egne billigere passivt forvaltede investeringsalternativer i et betydende omfang.

Men nu har tabet af mere end 400.000 kunder alene til Nordnet i Danmark øjensynligt tvunget bankerne til at begynde at åbne op for det store udvalg af børsnoterede fonde til meget lave omkostninger, som ETF’erne byder på. Vores tidligere analyser har tilmed vist, at ETF’erne ofte leverer bedre risikojusterede afkast end fonde fra de bankejede danske investeringsforeninger.

De to mest efterspurgte ETF’er i Danmark er fra amerikanske iShares. iShares er den største ETF udbyder i Danmark og er ejet af BlackRock Inc. Black Rock Inc. er verdens største investeringsforvalter med hovedsæde i New York og opererer i mere end 100 lande.

De to ETF’er er:

iShares Core MSCI World UCITS ETF USD (Acc) (EUR)

iShares Core S&P 500 UCITS ETF USD (Acc) (EUR)

Begge har cirka 45.000 investorer alene på Nordnet. Nordnet tilbyder handel med ETF’er fra iShares på flere børser, herunder den tyske børs Xetra. Xetra er en af Europas største handelsplatforme for aktier og ETF’er, og det er særligt populært for handel med ETF’er på grund af sin likviditet og konkurrencedygtige priser. Handlerne foretages i euro.

Når UCITS er nævnt i forbindelse med en ETF’s navn, indikerer det, at denne ETF er reguleret og overholder UCITS-direktivet. Dette betyder, at ETF’en opererer inden for rammerne af de standarder og krav, der er fastsat af EU for investeringsfonde. Dette kan give investorer en vis grad af sikkerhed og beskyttelse, da UCITS-reglerne sætter bestemte grænser og krav til diversificering, risikostyring og investeringsmål for de fonde, der opererer inden for denne ramme.

Vi vil i det følgende beskrive de to ETF’er yderligere.

iShares Core MSCI World UCITS ETF USD (Acc) (EUR)

Denne ETF opnår de maksimale 5 Morningstar stjerner for historisk performance. Desuden har ETF’en den næstmest positive fremadrettede Morningstar medalist ”Silver” rating. Denne rating er et udtryk for analytikernes vurdering af ETF’ens evne til at overgå andre fonde indenfor samme kategori og ETF’ens benchmark/indeks på et risikojusteret grundlag på lang sigt.

ETF’en er den største ETF med investeringer i globale aktier og dens aktiver udgør knap 70 mia. dollars. Til sammenligning har den største passivt forvaltede børsnoterede globale aktiefond fra en dansk investeringsforening aktiver på omkring 14 mia. kroner (Danske Invest – Global Index KL).

ETF’en blev etableret i 2009 og er passivt forvaltet og akkumulerende, så der betales ikke udbytter. ETF’ens investeringsmål er at give investorerne et totalt afkast, som reflekterer afkastet på MSCI World indekset. For at opnå dette mål, er ETF’ens investeringspolitik at investere i en portefølje af aktier, der så vidt muligt og praktisk består af komponenterne i MSCI World indekset, som er denne ETF’s benchmark.

MSCI World indekset er et bredt globalt aktieindeks, der repræsenterer udviklede markeder over hele verden. Indekset indeholder aktier fra store og mellemstore virksomheder i 23 udviklede lande. Disse lande omfatter USA, Canada, det meste af Europa (herunder Storbritannien, Tyskland, Frankrig og Schweiz), Japan, Australien og flere andre.

Indekset er vægtet efter markedsværdi, hvilket betyder, at større virksomheder har en større indflydelse på indeksets samlede værdi end mindre virksomheder. MSCI World indekset er det mest populære benchmark for investorer, der ønsker at følge udviklingen af de globale aktiemarkeder, især inden for udviklede økonomier.

MSCI World indekset indeholder aktier fra omkring 1.600 selskaber fordelt over de 23 udviklede lande, der er inkluderet i indekset. Disse selskaber repræsenterer en bred vifte af sektorer og brancher, og indekset sigter mod at give en omfattende dækning af de større og mellemstore virksomheder i de udviklede markeder. Antallet af selskaber kan variere over tid på grund af ændringer i sammensætningen af indekset og tilføjelse eller fjernelse af virksomheder fra listen over indekskomponenter.

ETF’en er placeret i Morningstars kategori “Morningstar Gbl TME NR USD”, der refererer til en global investeringsfond, der søger at give investorer eksponering mod hele aktiemarkedet over hele verden, med angivelse af den samlede afkast efter omkostninger i amerikanske dollars.

ETF’en har 3 af de maksimale 5 Morningstar globusser for bæredygtighed. Et investeringsbevis koster 88,04 euro og for investor er ETF’ens årlige løbende omkostninger 0,20%.

Godt 73% af ETF’ens investeringer er i USA, mens Europa står for godt 17%, Japan godt 6% og Asien og Nye Markeder knap 4%.

Godt 20% af ETF’ens aktiver er investeret i de 10 største positioner, som er selskaberne Microsoft, Apple, NVIDIA, Amazon, Meta, Alphabet Class A, Alphabet Class C, Eli Lilly, Tesla og Broadcom. ETF’en har i alt 1.479 aktiepositioner.

ETF’en er kommet godt fra start i 2024 og har leveret et afkast på 7,02% år til dato. Det gennemsnitlige årlige afkast for 1, 3, 5 og 10 år er henholdsvis 22,26%, 12,56%, 12,62% og 11,74%.

ETF’en har en sharpe ratio på 0,85, en beta-værdi på 0,68, en alpha-værdi på 6,72, samt en standardafvigelse på 13,52% (alle nøgletal er beregnet over 3 år). Disse tal indikerer, at ETF’en har et både relativt og absolut højt afkast i sin kategori og med en moderat risiko.

Risikoen i en ETF kan også udtrykkes ved antallet af negative kvartaler. ETF’en har haft et negativt afkast i 4 af de sidste 20 kvartaler. I de fire negative kvartaler var det gennemsnitlige negative afkast -8,61%.

iShares Core S&P 500 UCITS ETF USD (Acc) (EUR)

Denne ETF opnår de maksimale 5 Morningstar stjerner for historisk performance. Desuden har ETF’en den mest positive fremadrettede Morningstar medalist ”Gold” rating. Denne rating er et udtryk for analytikernes vurdering af ETF’ens evne til at overgå andre fonde indenfor samme kategori og ETF’ens benchmark/indeks på et risikojusteret grundlag på lang sigt.

ETF’en er den største ETF med investeringer i amerikanske aktier og dens aktiver udgør knap 78 mia. dollars. Til sammenligning har den største passivt forvaltede børsnoterede amerikanske aktiefond fra en dansk investeringsforening aktiver på omkring 2,4 mia. kroner (Sparinvest Index – USA Growth KL).

ETF’en blev etableret i 2010 og er passivt forvaltet og akkumulerende, så der betales ikke udbytter. ETF’ens investeringsmål er at levere samme totale nettoafkast som benchmark (det amerikanske S&P 500 indeks) fratrukket ETF’ens omkostninger. For at opnå dette mål, er ETF’ens investeringspolitik at investere i en portefølje af aktier, der så vist muligt og praktisk består af komponenterne i S&P 500 indekset, som er denne ETF’s benchmark.

S&P 500 indekset er et af verdens mest anerkendte aktieindeks og repræsenterer en bred vifte af store amerikanske virksomheder. Indekset indeholder typisk 500 af de største og mest veletablerede virksomheder i USA, målt efter deres markedsværdi.

S&P 500 indekset omfatter virksomheder fra forskellige sektorer, herunder teknologi, finans, sundhedsvæsen, forbrugsgoder, industri og mange flere. Indekset er vægtet efter markedsværdi, hvilket betyder, at større virksomheder har større indflydelse på indeksets værdi end mindre virksomheder.

De virksomheder, der er inkluderet i S&P 500 indekset, er udvalgt af Standard & Poor’s, et førende finansielt serviceselskab, og de udvælges baseret på visse kriterier, herunder størrelse, likviditet og andre faktorer.

S&P 500 indekset betragtes som en nøglebenchmark for det amerikanske aktiemarked og anvendes af investorer over hele verden til at måle præstationen af amerikanske aktier og som et referenceniveau for investeringsfonde og porteføljer.

ETF’en er placeret i Morningstars kategori “Morningstar US LM NR USD”, der refererer til en amerikansk investeringsfond, der primært fokuserer på store selskaber i USA, med angivelse af den samlede afkast efter omkostninger i amerikanske dollars.

ETF’en har 3 af de maksimale 5 Morningstar globusser for bæredygtighed. Et investeringsbevis koster 492,20 euro og for investor er ETF’ens årlige løbende omkostninger blot 0,07%.

Godt 30% af ETF’ens aktiver er investeret i de 10 største positioner, som er selskaberne Microsoft, Apple, NVIDIA, Amazon, Meta, Alphabet Class A, Berkshire Hathaway, Alphabet Class C, Eli Lilly og Broadcom. ETF’en har i alt 503 aktiepositioner.

ETF’en er kommet stærkt fra start i 2024 og har leveret et afkast på 8,40% år til dato. Det gennemsnitlige årlige afkast for 1, 3, 5 og 10 år er henholdsvis 26,75%, 15,39%, 15,29% og 14,95%.

ETF’en har en sharpe ratio på 0,96, en beta-værdi på 0,69, en alpha-værdi på 7,08, samt en standardafvigelse på 14,65% (alle nøgletal er beregnet over 3 år). Disse tal indikerer, at ETF’en har et både relativt og absolut højt afkast i sin kategori og med en moderat risiko.

Risikoen i en ETF kan også udtrykkes ved antallet af negative kvartaler. ETF’en har haft et negativt afkast i 4 af de sidste 20 kvartaler. I de fire negative kvartaler var det gennemsnitlige negative afkast -6,29%.

Data i denne analyse er baseret på data fra Morningstar den 27/2-24. Du kan læse mere om Morningstar og vores samarbejde med Morningstar her på vores webside.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Forbehold for fejl. Historiske investeringsresultater er ingen garanti for fremtidige investeringsresultater. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

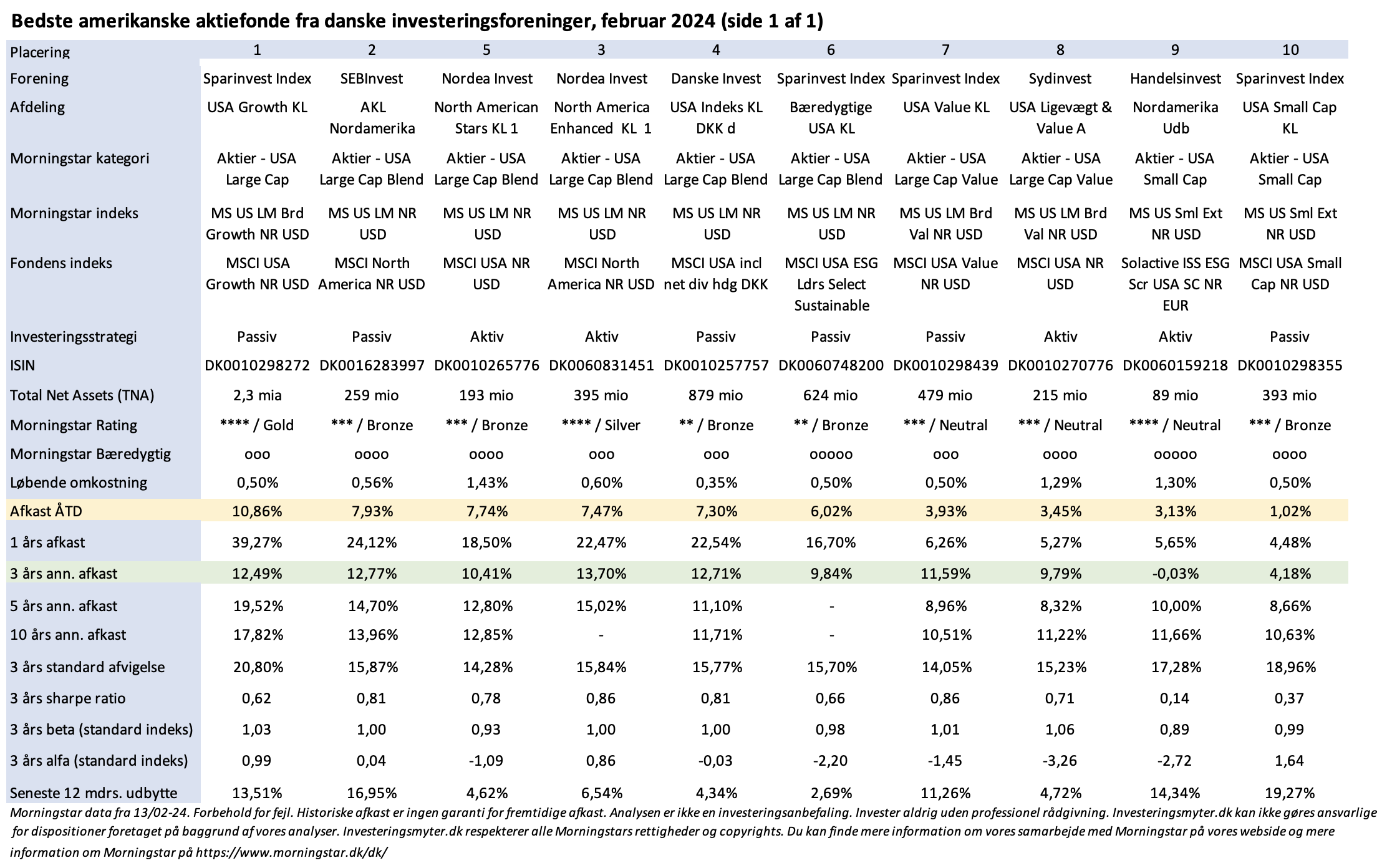

Den børsnoterede aktiefond USA Growth KL fra Sparinvest Index (ISIN DK0010298272) er den højest ratede danske aktiefond med investeringer i amerikanske aktier. Aktiefonden opnår de maksimale 5 Morningstar stjerner for historisk performance over 10 år. Over de seneste 3 år har fonden opnået 4 Morningstar stjerner. Desuden har fonden den mest positive fremadrettede Morningstar medalist ”Gold” rating. Denne rating er et udtryk for analytikernes vurdering af aktiefondens evne til at overgå andre aktiefonde indenfor samme kategori og aktiefondens benchmark/indeks på et risikojusteret grundlag på lang sigt.

Fonden er også den største danske aktiefond med investeringer i amerikanske aktier og dens aktiver udgør 2,7 mia. kroner. Fonden er tre gange større end den næststørste danske aktiefond med investeringer i amerikanske aktier.

Fonden blev etableret i 2001 og er passivt forvaltet og udbyttebetalende. Fondens investeringsstrategi er at være neutralt placeret i forhold til fondens benchmark (så at opnå så lav tracking error som muligt). Fonden fokuserer udelukkende på amerikanske vækstaktier og universet udgøres af samtlige aktier, som indgår i MSCI USA Growth indekset.

Screeningen, som ligger til grund for MSCI USA Growth indekset, foretages på baggrund af fem nøgletal: 1) Langsigtet forward indtjening per aktie, 2) kortsigtet indtjening per aktie, 3) nuværende intern vækstrate, 4) langsigtet historisk indtjening per aktie og 5) langsigtet historisk salg per aktie. I fonden foretages der ikke valutaafdækning.

Fonden er placeret i Morningstars kategori “Morningstar US LM Brd Growth NR USD”, der definerer den som en amerikansk investeringsfond med primær eksponering mod store vækstaktier på tværs af forskellige sektorer og med angivelse af den samlede afkast efter omkostninger i amerikanske dollars. Fonden har 3 af de maksimale 5 Morningstar globusser for bæredygtighed. Et investeringsbevis koster 157,70 kroner og for investor er fondens årlige løbende omkostninger 0,50%.

Knap 60% af fondens aktiver er investeret i de 10 største positioner, som er selskaberne Apple, Microsoft, Amazon, NVIDIA, Alphabet Class A, Meta, Alphabet Class C, Tesla, Eli Lilly og Visa. Fonden har i alt 226 aktiepositioner.

Fonden er kommet stærkt fra start i 2024 og har leveret et afkast på 12% år til dato. Det gennemsnitlige årlige afkast for 1, 3, 5 og 10 år er henholdsvis 43,2%, 14,3%, 19,7% og 17,8%. Fondens seneste 12 måneders udbytteprocent var 2,5% og seneste udlodning var på 3,60 kroner den 6/2-24.

Fonden har en sharpe ratio på 0,62, en beta-værdi på 1,03, en alpha-værdi på 0,99, samt en standardafvigelse på 20,80% (alle nøgletal er beregnet over 3 år). Disse tal indikerer, at fonden har et højt absolut og relativt afkast men også en høj risiko. Derudover er fonden en smule mere kursfølsom end dens benchmark.

Risikoen i en fond kan også udtrykkes ved antallet af negative kvartaler. Sparinvest Index USA Growth har haft et negativt afkast i 5 af de sidste 20 kvartaler. I de fem negative kvartaler var det gennemsnitlige negative afkast -9,1%. Oftest har de mere risikofyldte vækstfonde ikke flere negative kvartaler end de mindre risikofyldte defensive aktiefonde, men det gennemsnitlige negative afkast i de negative kvartaler er højere. Det kompenseres der så til gengæld for med højere gennemsnitlige afkast i de positive kvartaler. Så de mere risikofyldte fonde kendetegnes ved større udsving i afkast over tid.

Målt på nøgletal har selskaberne, som fonden har investeret i en gennemsnitlig kurs/indtjening (P/E) på 28,71, en kurs/pengestrøm (P/CF) på 8,61 og en kurs/indre værdi (P/B) på 4,39. Disse tal indikerer, at selskaberne i fonden er relativt dyre kvalitetsselskaber med en høj prissætning i forhold til indtjening og genererede frie cash flows.

Data i denne analyse er baseret på Morningstar 26/2-24. Du kan læse mere om Morningstar og vores samarbejde med Morningstar her på vores webside.

Nedenfor finder du den analyse, som vi lavede midt på måneden, hvor vi sammenlignede fonden med de 9 andre fonde fra danske investeringsforeninger med investeringer i amerikanske aktier.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Forbehold for fejl. Historiske investeringsresultater er ingen garanti for fremtidige investeringsresultater. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

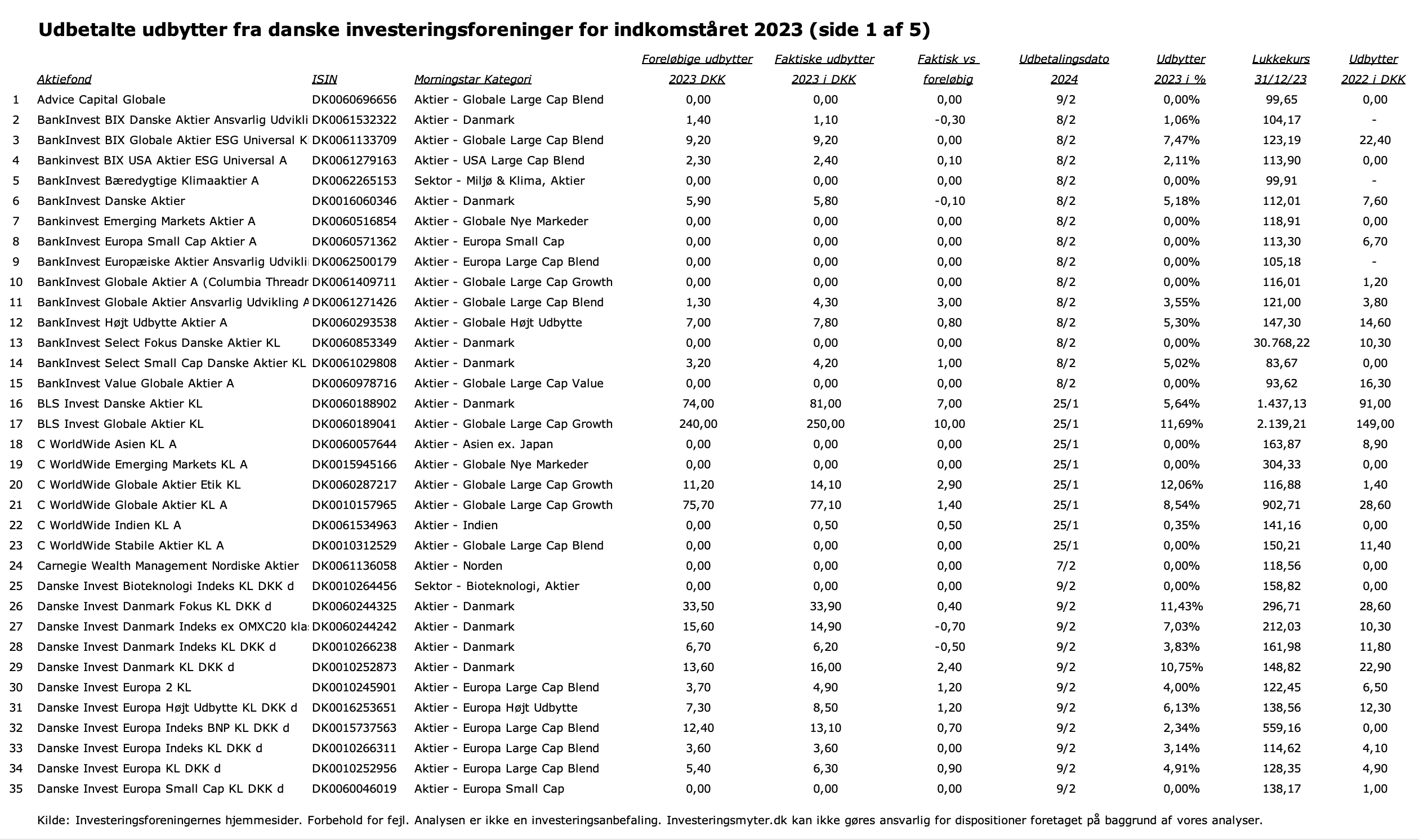

I den forløbne uge udbetalte yderligere seks danske investeringsforeninger udbytter for indkomståret 2023. Det drejer sig om Fundamental Invest, Great Dane, Gudme Raaschou, IA Invest, Lån & Spar Invest og PFA Invest.

De seks investeringsforeninger udbetalte bl.a. udbytter for 12 aktiefonde. I forhold til de 12 aktiefondes foreløbige udbytter, som vi skrev om tilbage i december, så ligger de endelige udbytter for 10 af aktiefondene lidt højere, mens 2 af aktiefondene udbetaler lidt mindre.

Nedenfor kan du se de aktuelle udbytter for de aktiefonde, som indtil nu har udbetalt udbytter for indkomståret 2023.

Vi er nu stort set igennem udbyttesæsonen for aktiefonde fra de danske investeringsforeninger, idet der blot udestår få aktiefonde med udbyttebetalinger i marts og april.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske udbytter er ingen garanti for fremtidige udbytter. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

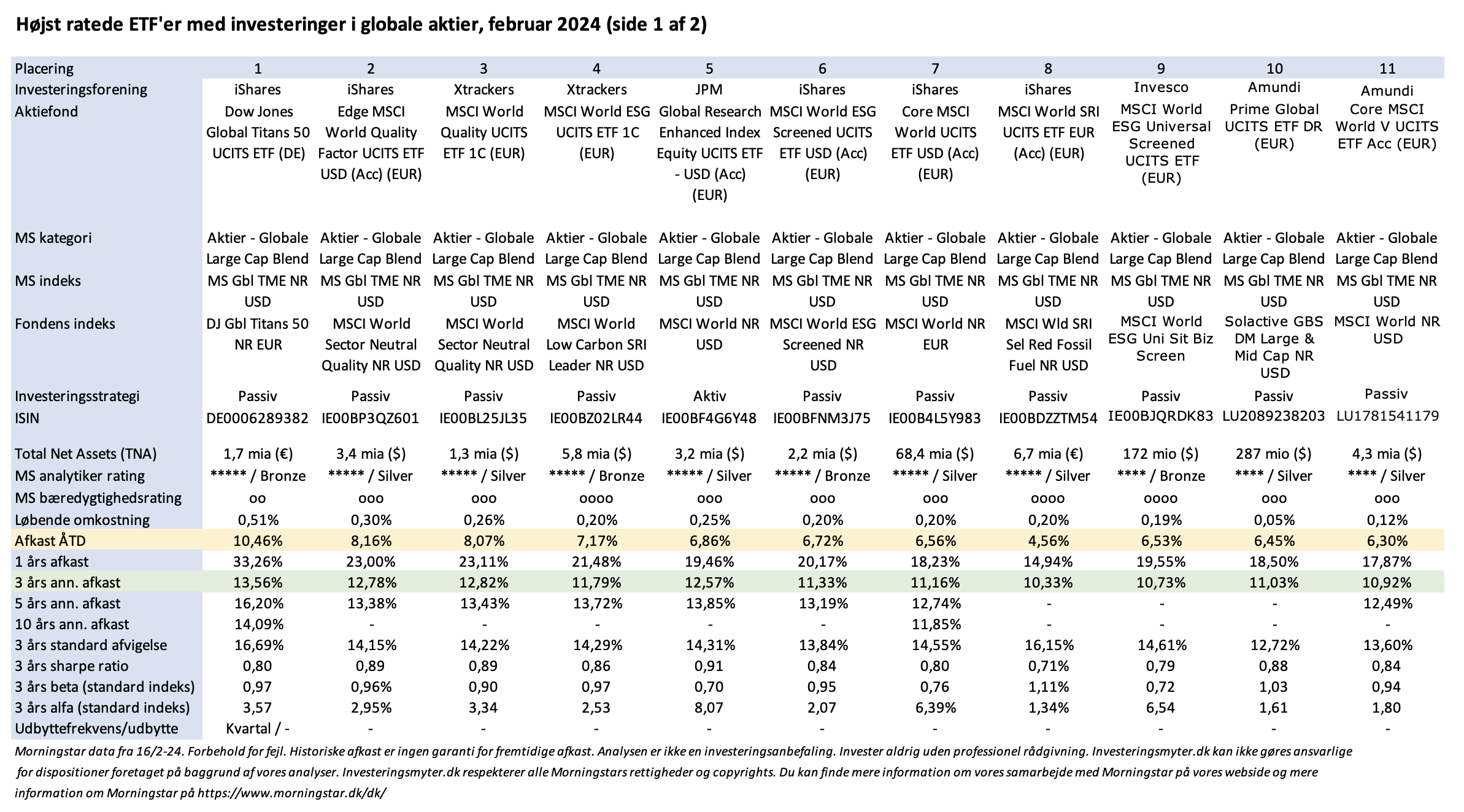

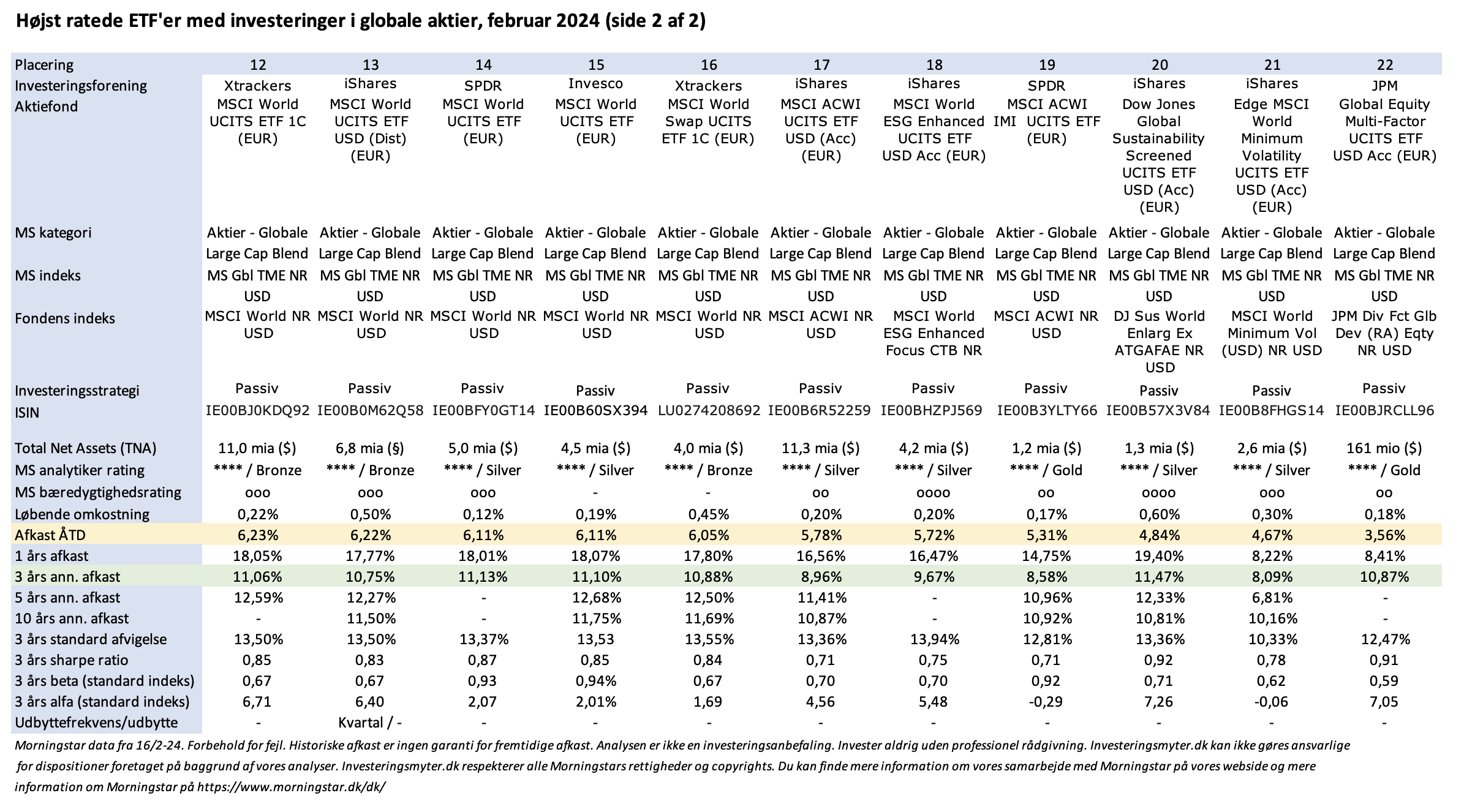

Globale aktier giver investorer en naturlig spredning på tværs af Nordamerika, Europa, Japan, Asien og Nye Markeder og er derfor et godt fundament for enhver investeringsportefølje med aktiefonde.

Vi har analyseret 12 passivt forvaltede aktiefonde fra danske investeringsforeninger med investeringer i globale aktier og sammenlignet dem med 22 ETF’er med en tilsvarende global investeringsprofil. Analysen fokuserer på aktiefonde og ETF’er med en blended investeringsstrategi, der kombinerer investeringer i både vækstaktier og valueaktier, og som samtidig har de højeste Morningstar ratings (4 eller 5 stjerner for historiske investeringsresultater og Gold, Silver eller Bronze for fremadrettet potentiale).

Da ETF’er i dag ikke alene kan handles hos Nordnet og Saxo, men også på flere traditionelle bankers handelsplatforme, synes vi at sammenligningen i stigende grad er interessant at lave for investorer.

For ETF’er skal man dog være opmærksom på omkostninger til valutaveksling til og fra euro, samt at beskatningen i åbne depoter sker som en årlig lagerbeskatning, mens aktiefonde fra danske investeringsforeninger beskattes efter realisationsprincippet.

Vores analyse viser bl.a. følgende:

Langsigtet har EFT’erne gennemsnitligt et marginalt højere afkast end aktiefondene fra de danske investeringsforeninger.

Samtidig har ETF’erne gennemsnitligt en marginal lavere risiko, målt som standardafvigelse, end aktiefondene fra de danske investeringsforeninger.

Generelt har både de analyserede ETF’er og aktiefonde givet flotte årlige afkast de seneste fem år. Den bedste fond har givet knap 16,5% pr. år i gennemsnit, mens 27 af de 34 analyserede fonde har givet et gennemsnitligt årligt afkast på mere end 10%.

Sharpe ratio for ETF’erne er gennemsnitligt 0.80 og for aktiefondene fra danske investeringsforeninger 0,72. Sharpe ratio måler merafkastet efter omkostninger og i forhold til risikoen (målt som standardafvigelse). Normalt er en sharpe ratio >0,50 udtryk for den gode investering.

De løbende omkostninger for ETF’erne er gennemsnitligt cirka halvdelen af de løbende omkostninger for de passivt forvaltede aktiefonde (0,26% versus 0,51%).

Du kan studere analysen nærmere nedenfor.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du læse mere og gratis rekvirere vores guide ”Hjælp til at investere” på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske investeringsresultater er ingen garanti for fremtidige investeringsresultater. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

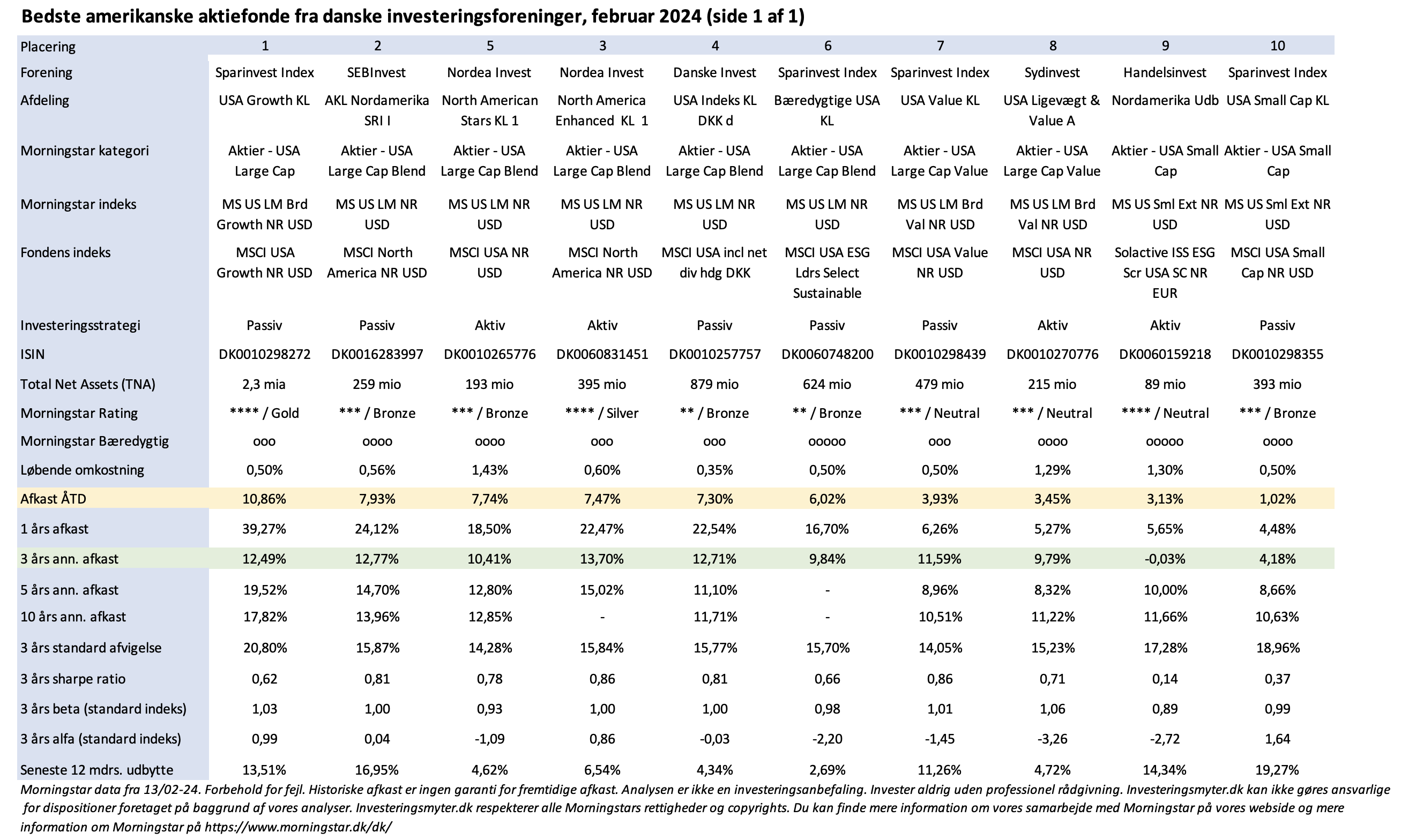

Amerikanske aktier har slået alle andre aktier på afkast igennem det seneste årti, og alene siden august har danske aktiefonde med investeringer i amerikanske aktier øget deres netto aktiver med 1,5 milliard kroner, hvilket vidner om investorernes store interesse.

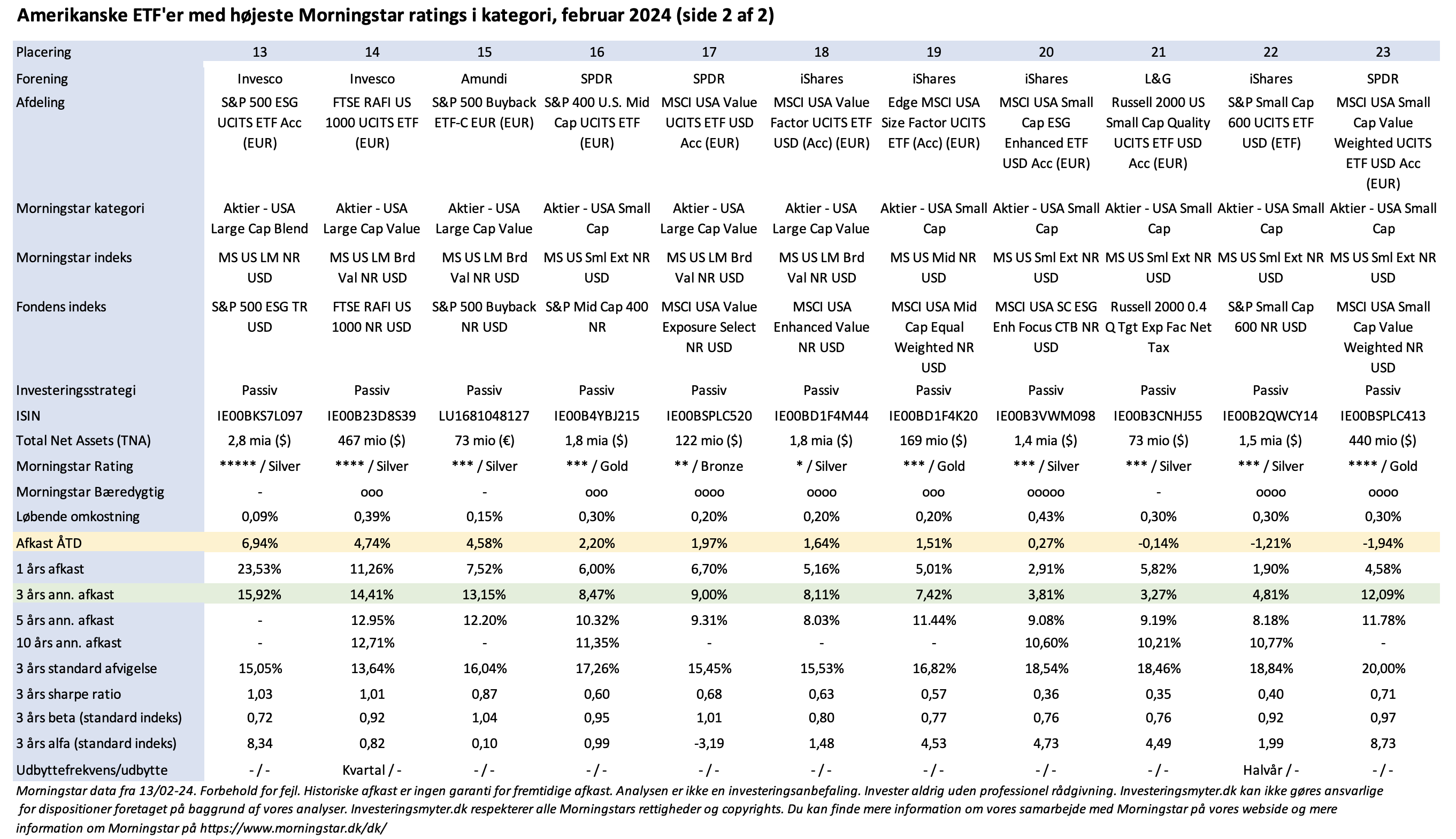

Vi har analyseret de 10 eksisterende aktiefonde fra danske investeringsforeninger med investeringer i amerikanske aktier og sammenlignet dem med de 23 bedste ETF’er med investeringer i amerikanske aktier. Vi har lavet sammenligningen inden for fire aktiekategorier: Vækst, blended, value, small & mid cap.

Da ETF’er i dag ikke alene kan handles hos Nordnet og Saxo, men også på flere traditionelle bankers handelsplatforme, synes vi at sammenligningen i stigende grad er interessant at lave.

For ETF’er skal man dog være opmærksom på omkostninger til valutaveksling til og fra euro, samt at beskatningen i åbne depoter sker som en årlig lagerbeskatning, mens aktiefonde fra danske investeringsforeninger beskattes efter realisationsprincippet.

Vores analyse viser bl.a. følgende:

Langsigtet og inden for alle kategorier har EFT’erne leveret højere afkast end aktiefondene fra de danske investeringsforeninger.

På både kort og lang sigt har kategorierne vækstaktier og blendede aktier leveret højere afkast end valueaktier og small/mid cap aktier.

Alle analyserede ETF’er og aktiefonde med vækstaktier og blendede aktier har givet flotte årlige afkast de seneste fem år (fra godt 11% for den svageste fond til knap 22,5% for den bedste fond i gennemsnit).

Sharpe ratio for ETF’erne er gennemsnitligt 0.79 og for aktiefondene fra danske investeringsforeninger 0,66. Sharpe ratio måler merafkastet efter omkostninger og i forhold til risikoen (målt som standardafvigelse). Normalt er en sharpe ratio >0,50 udtryk for den gode investering.

De løbende omkostninger for ETF’erne er gennemsnitligt under halvdelen af de løbende omkostninger for de passivt forvaltede aktiefonde (0,20% versus 0,49%).

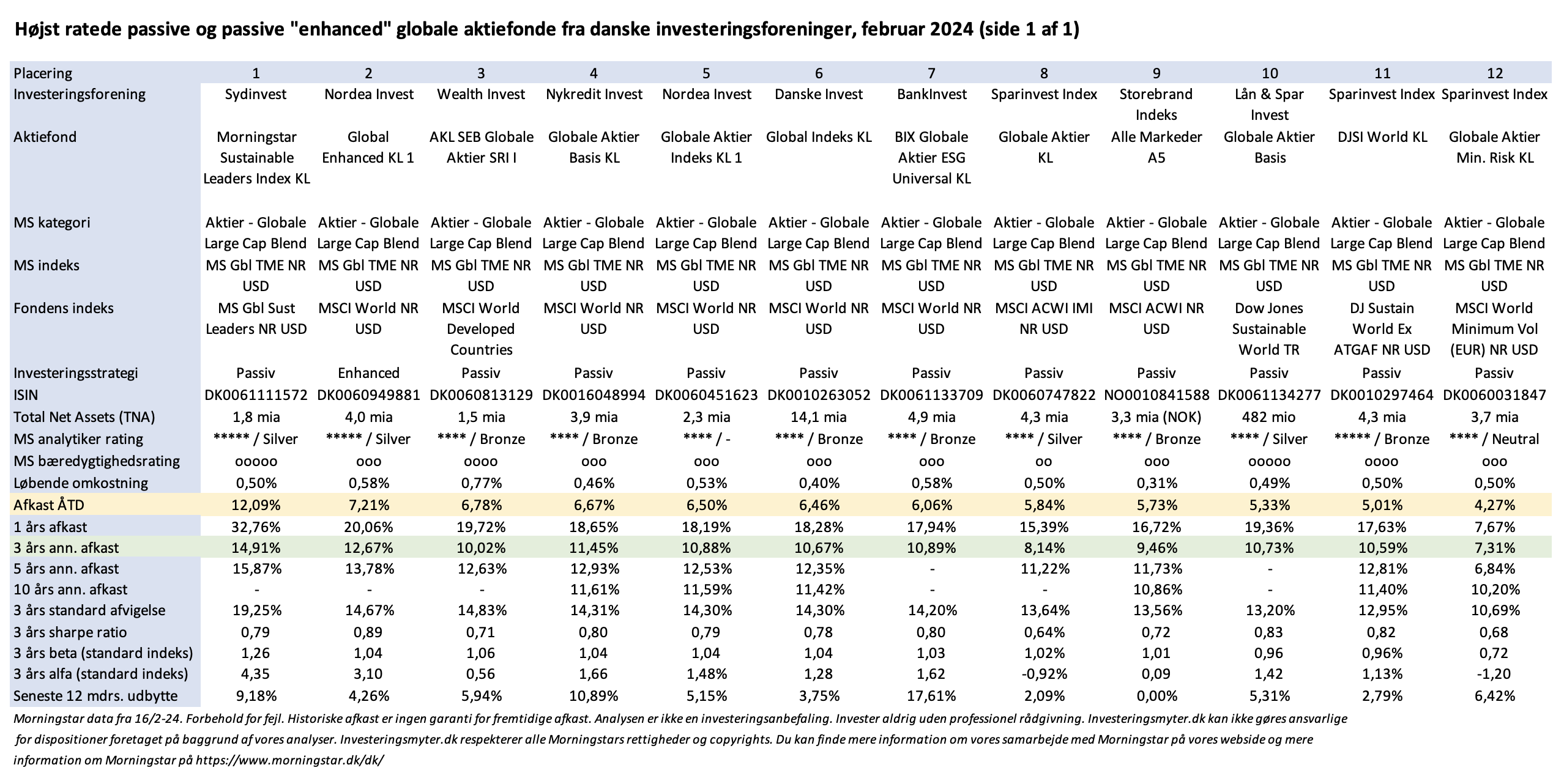

De danske aktiefonde der følger en passiv eller en ”enhanced” passiv strategi leverer både på kort og lang højere afkast end de aktivt forvaltede aktiefonde.

Du kan studere analysen nærmere nedenfor.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du også læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske investeringsresultater er ingen garanti for fremtidige investeringsresultater. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.

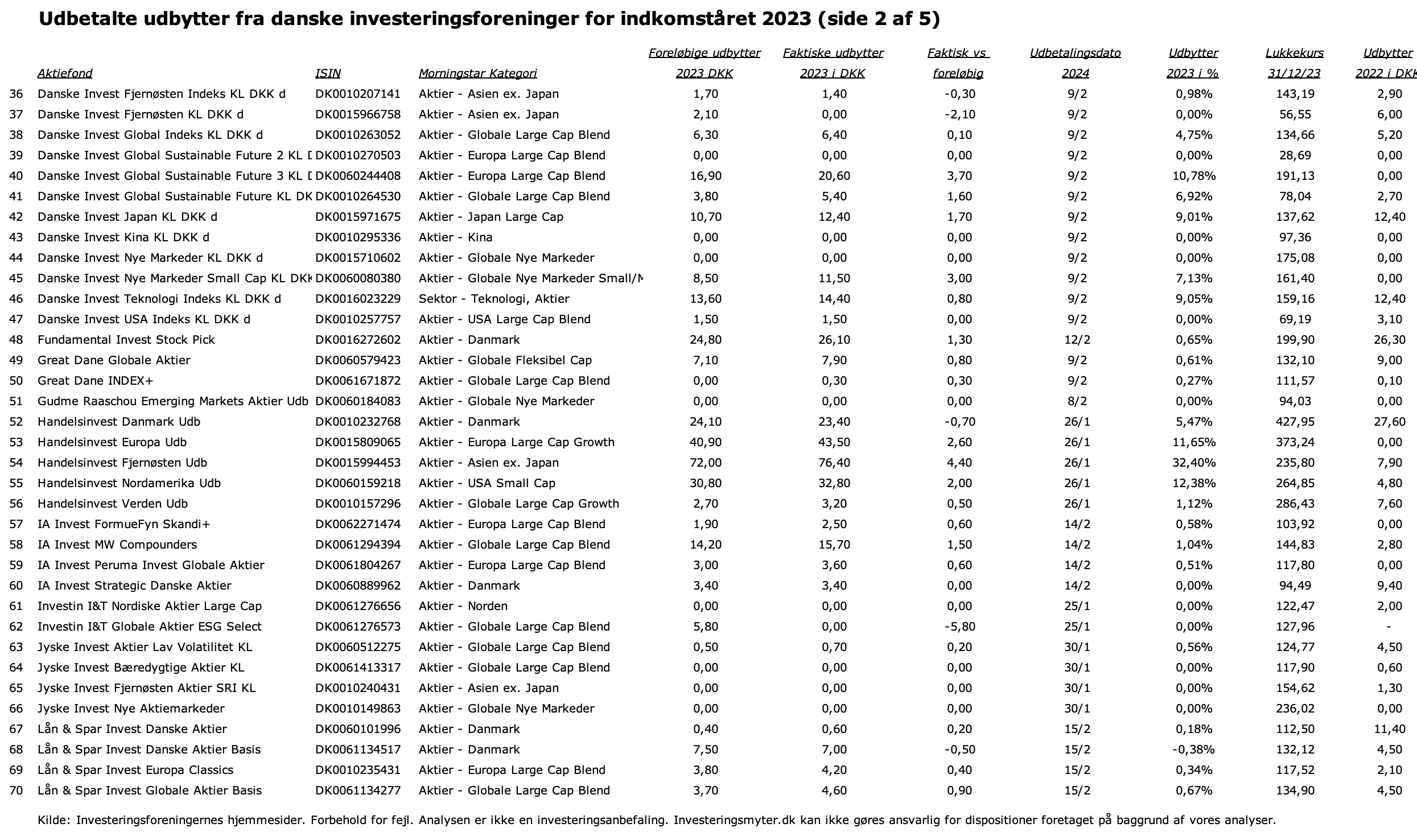

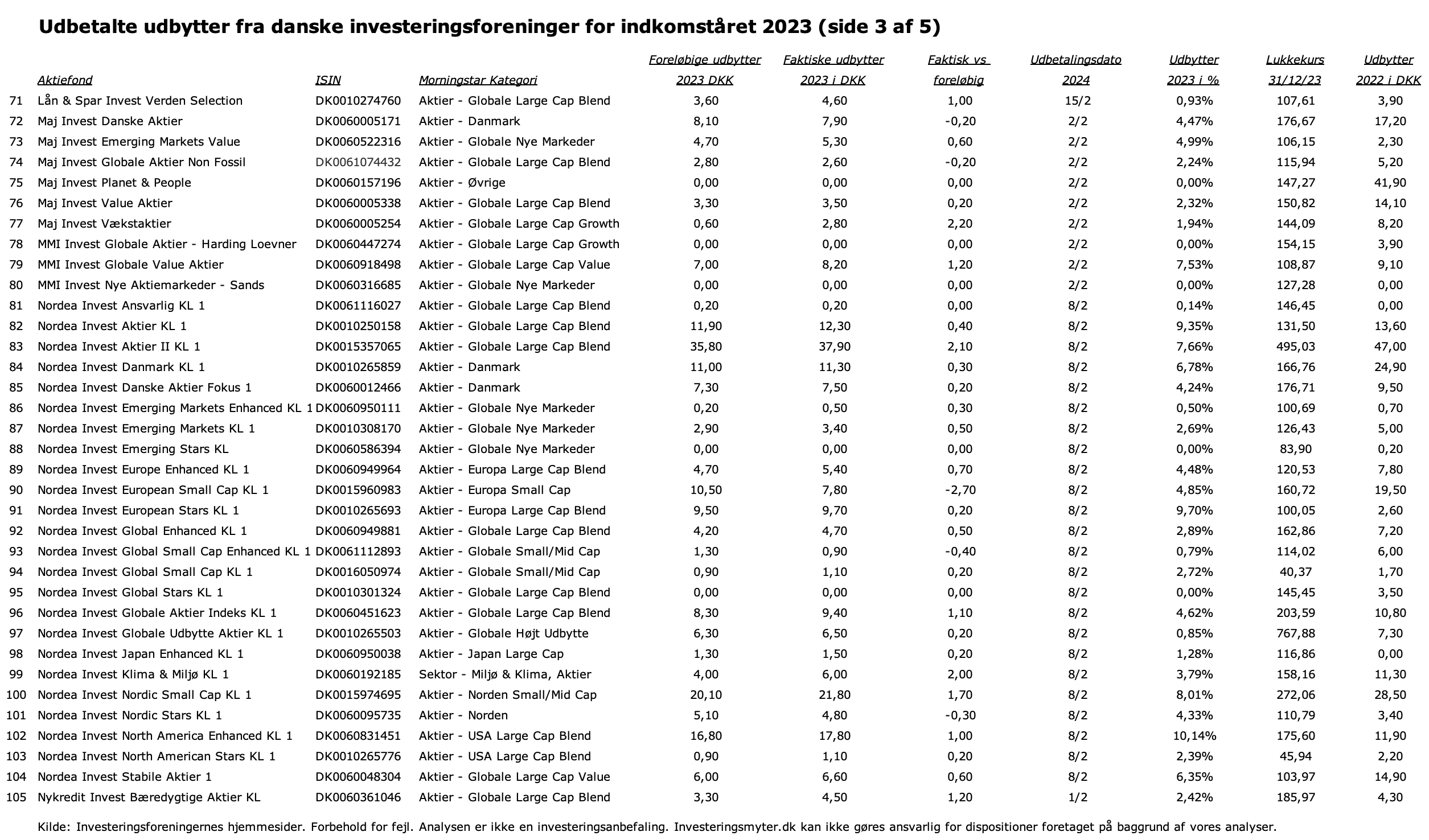

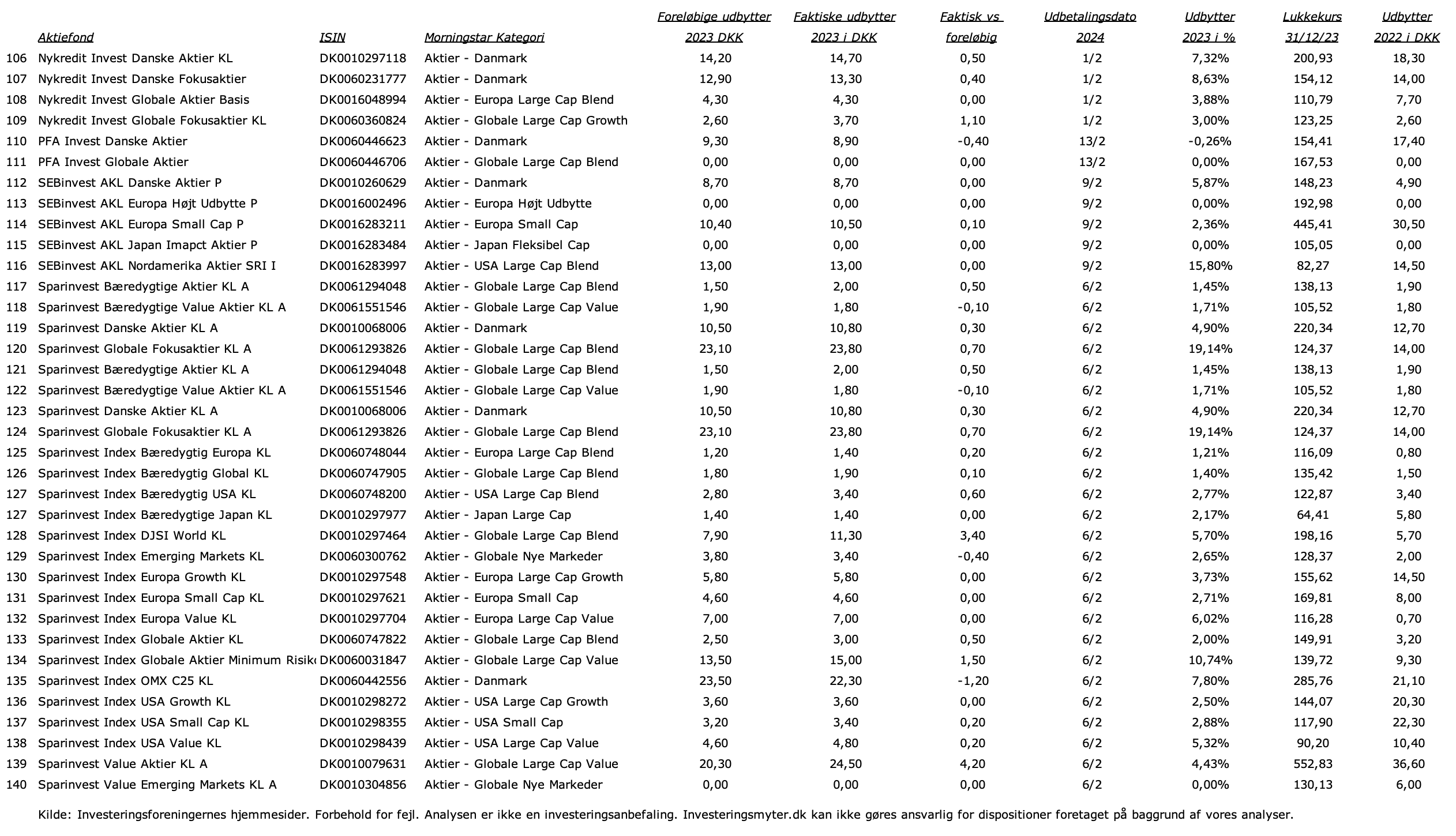

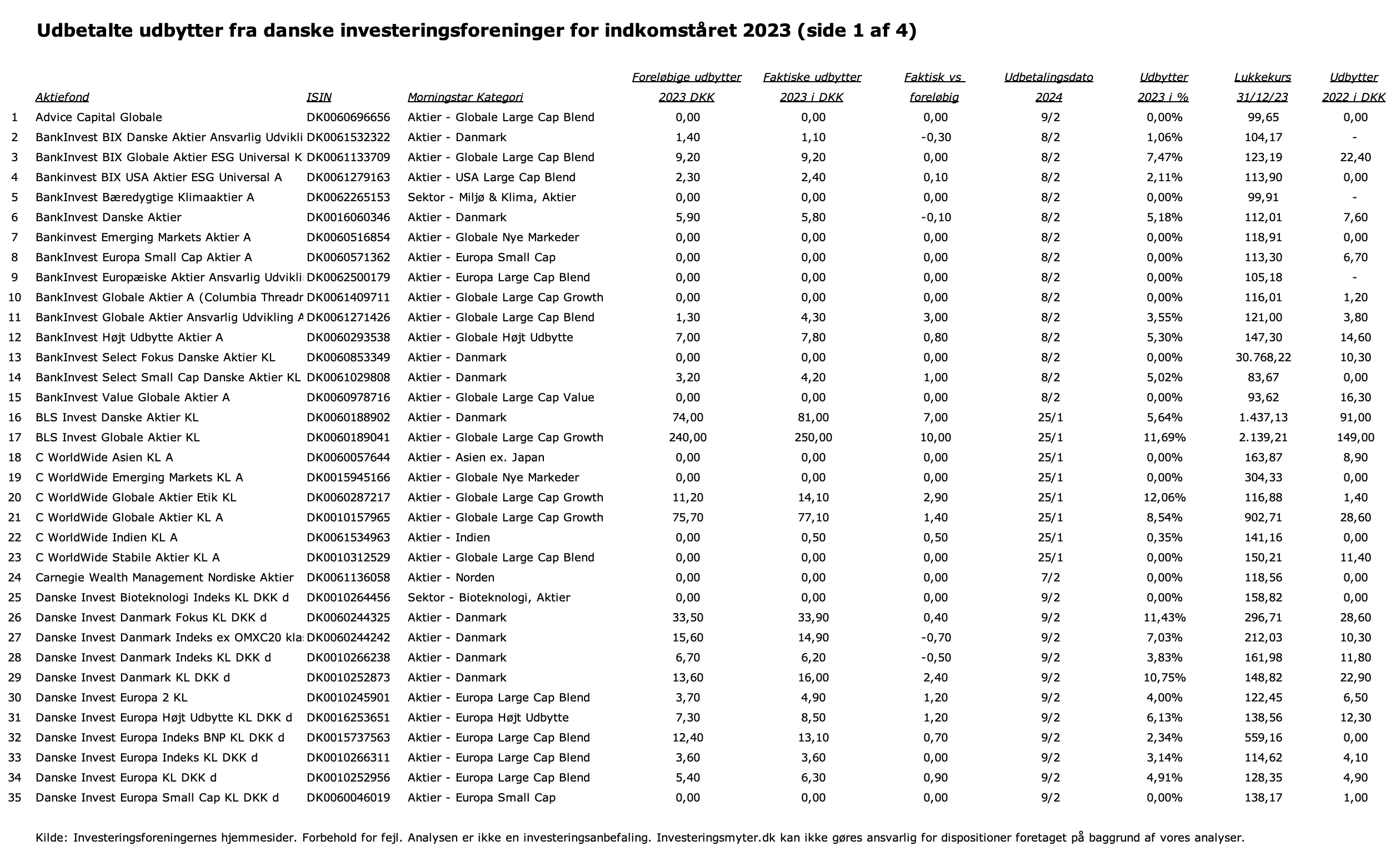

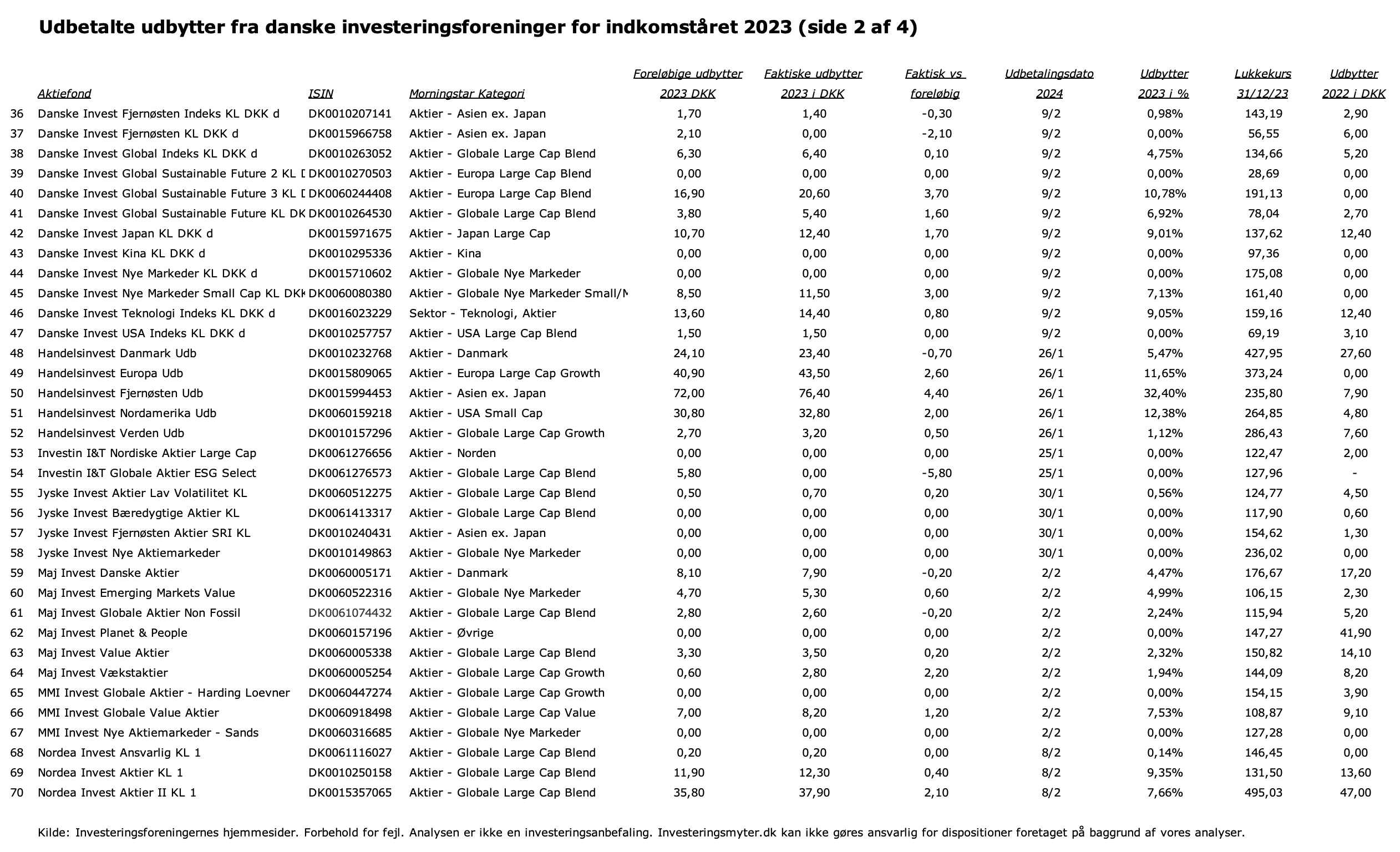

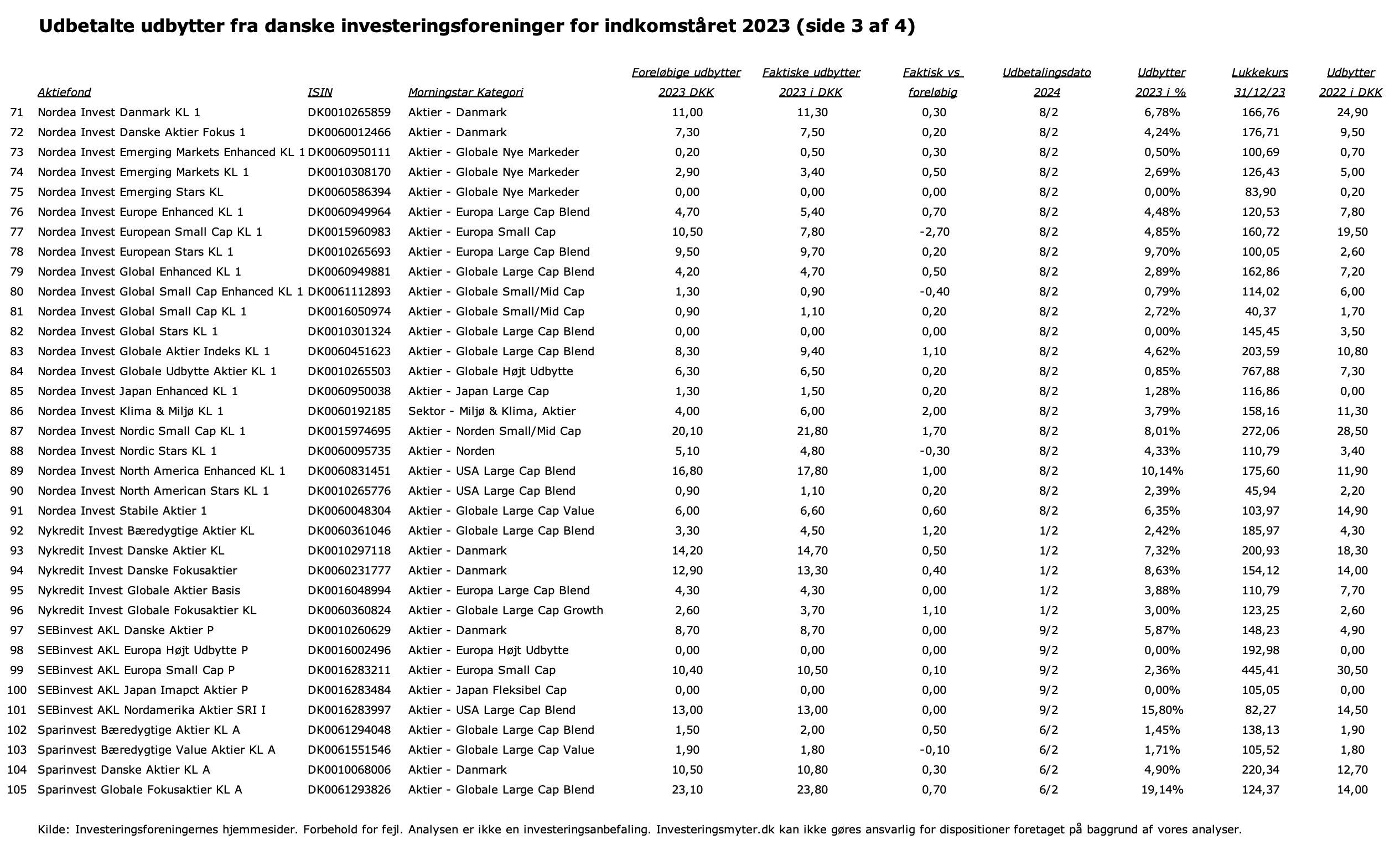

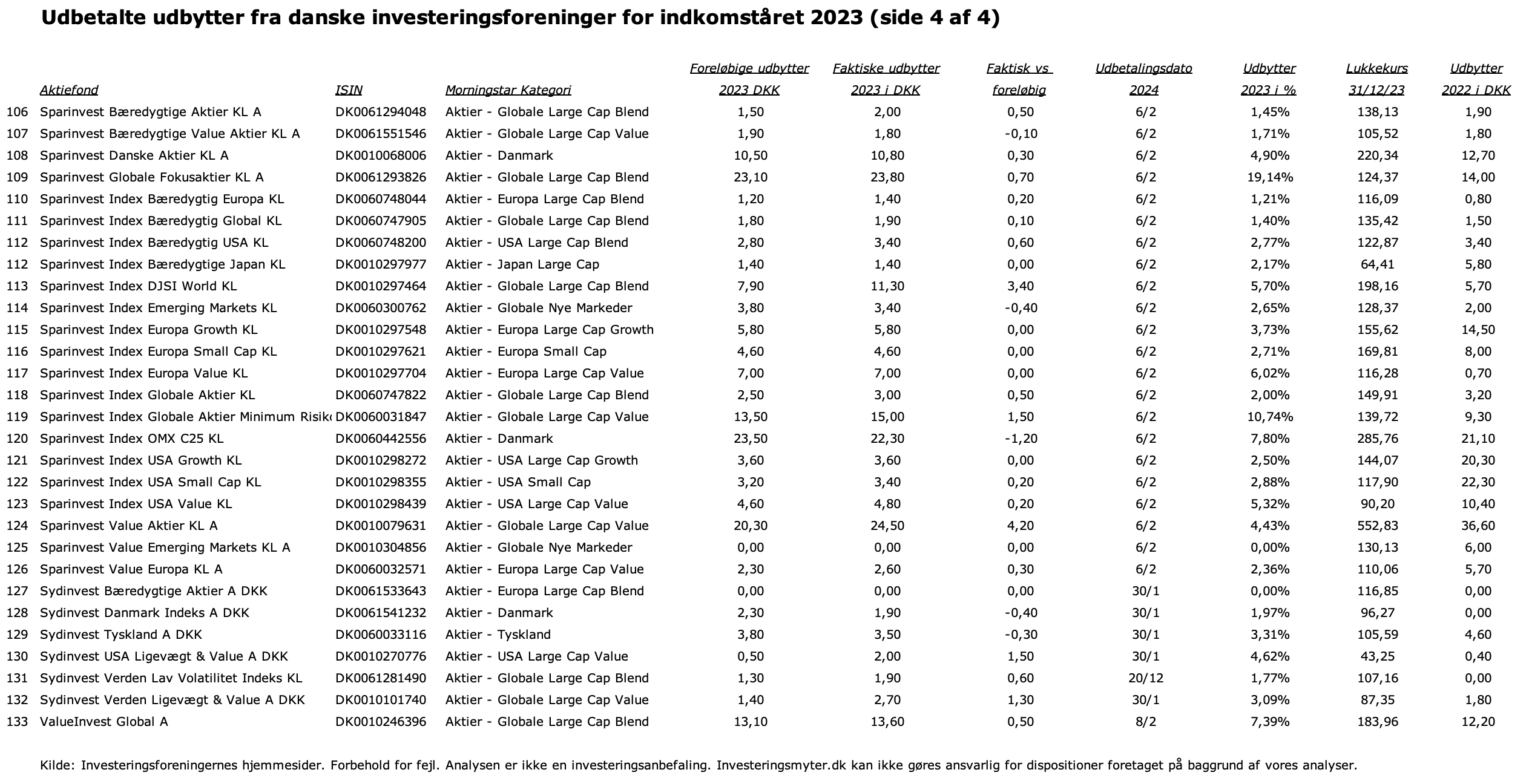

I den forløbne uge udbetalte yderligere seks danske investeringsforeninger udbytter for indkomståret 2023. Det drejer sig om BankInvest, Danske Invest, Nordea Invest, SEBinvest, Sparinvest og ValueInvest.

De seks investeringsforeninger udbetalte bl.a. udbytter for 75 aktiefonde. I forhold til de 75 aktiefondes foreløbige udbytter, som vi skrev om tilbage i december, så ligger de endelige udbytter for 52 af aktiefondene lidt højere, mens 13 af aktiefondene udbetaler lidt mindre.

Nedenfor kan du se de aktuelle udbytter for de aktiefonde, som indtil nu har udbetalt udbytter for indkomståret 2023.

Vi vil i de kommende uger fortsætte med at opdatere vores liste med aktuelle udbytter fra aktiefonde efterhånden som de enkelte investeringsforeninger foretager udbyttebetalinger.

Tak fordi du følger investeringsmyter.dk når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset objektiv investeringsanalyse, kan du læse mere og gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Klik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre detKlik på billedet for at forstørre det

Forbehold for fejl. Historiske udbytter er ingen garanti for fremtidige udbytter. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.