Under energikrisen i 70’erne udgjorte udbytter mere end 60% af afkastene på aktiemarkederne. Selvom fx det amerikanske S&P 500-indeks faldt knap 9% i perioden fra 1973 til 1980, så blev totalafkastet inklusive udbytter hæderlige 25% over de syv magre år. Resultatet var imidlertid skuffende og negativt, hvis man kigger på afkastet korrigeret for inflation, som i hvert af årene i 70’erne lå på niveau med den inflation, som vi oplever nu.

Med de fleste aktieindeks i ”mørkerødt” for 2022 er der mange investorer, der håber, at den forestående udbyttesæson kan give noget lindring. De fleste aktiefonde annoncerer deres foreløbige udbytter for året allerede i december, mens størstedelen af udlodningen finder sted igennem første kvartal 2023.

Udbyttet fra en udloddende aktiefond beregnes som modtagne udbytter fra selskaber i porteføljen plus realiserede kursgevinster minus realiserede kurstab (inklusive en eventuel ubrugt tabssaldo fra tidligere år) minus udbytteskat.

Da urealiserede gevinster ikke indgår i beregningen, fortæller et stort udbytte faktisk intet om, hvor godt aktiefonden har gjort det i det forløbne år, men kun at aktiefonden har eller ikke har realiseret store gevinster.

Spørgsmålet er, i hvilket omfang investorerne kan forvente, at selskaberne i aktiefondens portefølje udbetaler udbytte for 2022. Mange selskaber har indtil nu leveret en solid indtjening igennem året, så der er grund til en forsigtig optimisme.

Dernæst er spørgsmålet, hvor meget aktiefondene har handlet i løbet af året, og i hvilket omfang aktiefondene derfor i år evt. har realiseret gevinster, der udloddes som udbytte, eller omvendt har realiseret tab, som reducerer/eliminerer udbyttet.

En realisation af gevinster kan også påvirkes af tilbagesalg af andele fra investorer, som trækker penge ud af markedet. Det er et forhold, som den enkelte aktiefond ikke selv er herre over, men som specielt i den nuværende krisesituation kan være en reel risiko i forhold til udlodningen.

Derudover kan den enkelte aktiefonds udbyttebetalinger påvirkes af modregning af tab fra tidligere år. Det vil dog næppe have stor indflydelse på udlodningen for 2022 på grund af de flotte afkast, som er blevet realiseret i langt de fleste aktiefonde igennem de seneste år.

På grund af disse forskellige forhold er der altid en vis usikkerhed forbundet med at budgettere med et fast og højt udbytte fra en udloddende aktiefond, men med en fornuftig spredning af investeringerne over flere solide og traditionelt udloddende aktiefonde øges muligheden for mere stabile og relative (i forhold til kursgevinster) høje afkast fra udbytter.

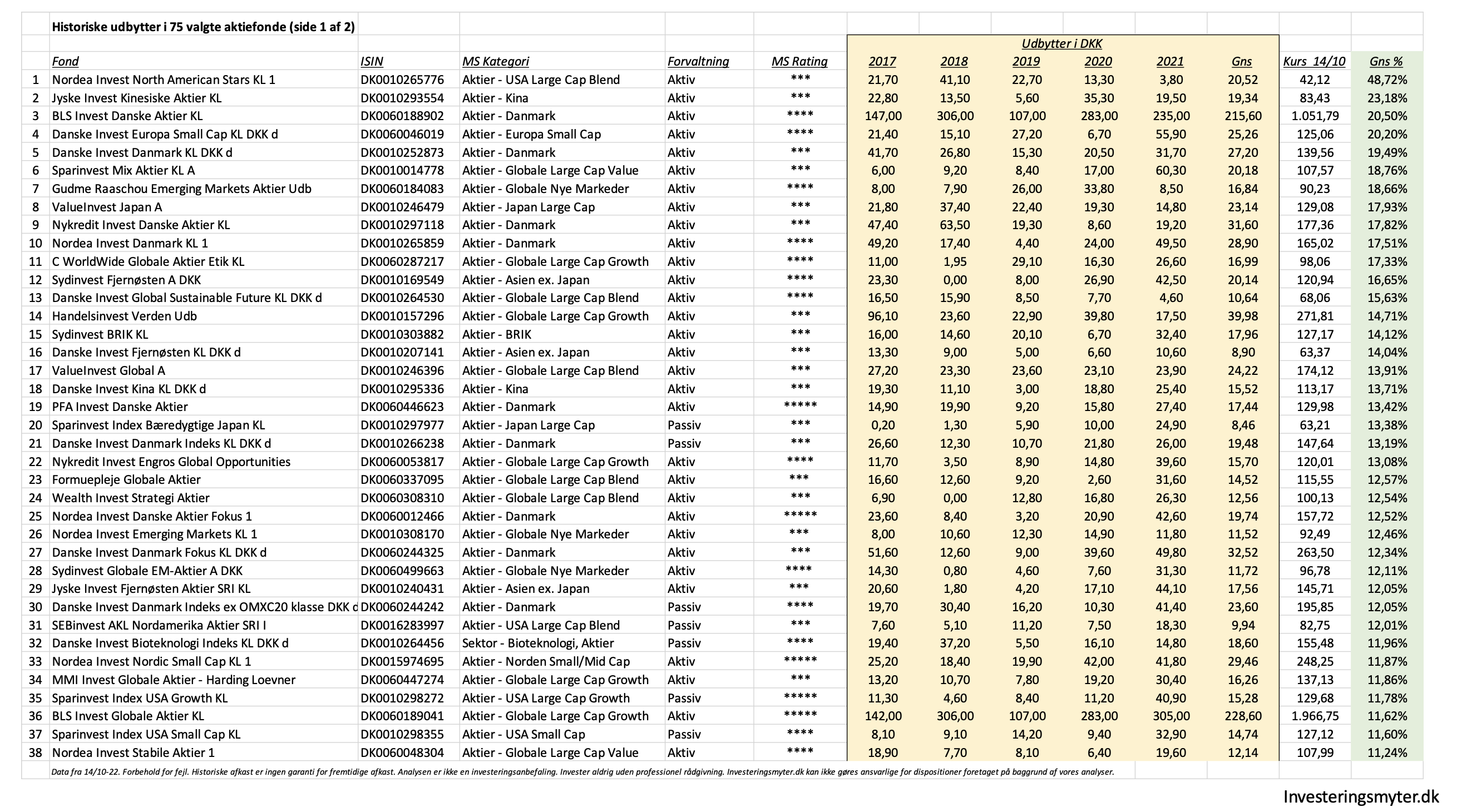

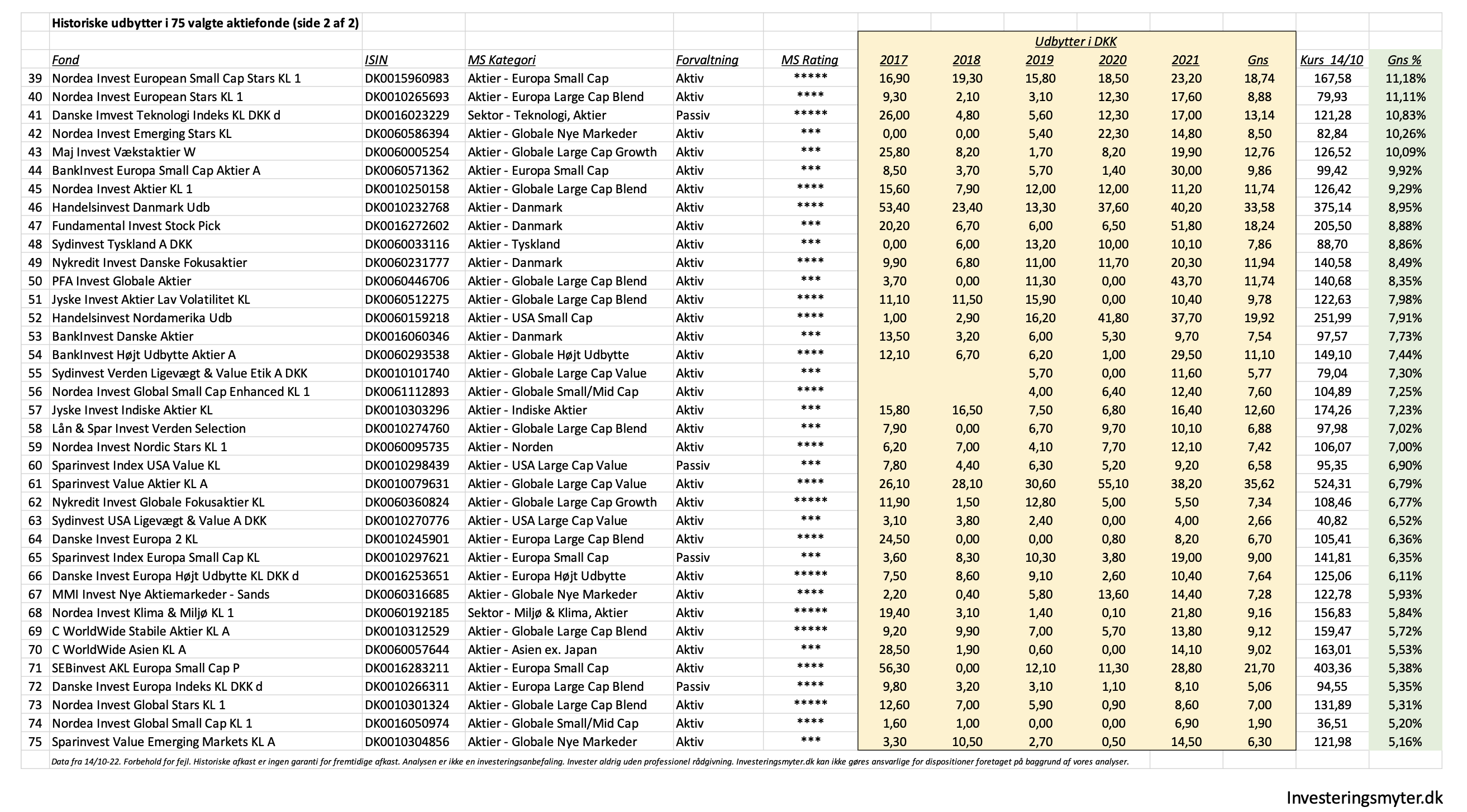

Vi har i investeringsmyter.dk lavet en opgørelse af 75 aktiefonde i Danmark med en gennemsnitlig udbytteprocent på >5% (beregnet på baggrund på lukkekursen fredag den 14/10 i de enkelte aktiefonde). Alle de valgte aktiefonde har minimum tre års udbyttehistorik samt en Morningstar rating på minimum tre stjerner.

Blandt de 75 aktiefonde finder du 11 passivt forvaltede fonde. Aktiefondene fordeler sig på 24 globale fonde, 13 danske fonde, 11 fonde med fokus på asien og emerging markets, 10 europæiske fonde, heraf fem small cap, syv amerikanske fonde, tre sektorfonde (bioteknologi, klima & miljø og teknologi), to fonde med fokus på henholdsvis Kina, Norden og Japan, samt en enkelt fond med fokus på henholdsvis Indien og Tyskland.

Se tabellerne for flere informationer om de 75 aktiefonde. Følg investeringsmyter.dk på her på vores webside eller på LinkedIn, når vi analyserer danske investeringsforeninger og aktiefonde. Hvis du selv ønsker at tage kontrol over din opsparing, kan du gratis rekvirere guiden ”Hjælp til at investere” på vores webside.

Se uddrag af dette indlæg på LinkedIn

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.