Når det drejer sig om investeringer i aktiefonde er risiko et svært begreb at få hold om, bl.a. fordi investorer ofte har vidt forskellige forudsætninger. Diskussionen med banken eller rådgiveren starter ofte med den traditionelle tredeling i høj, moderat og lav risiko, selvom disse ikke giver et videre præcist billede af, hvor meget der er at vinde eller tabe.

Vores tidligere analyse af Nordeas investeringsrobot ”Nora” her på investeringsmyter.dk viste, at kunder med en moderat risikoprofil “dirigeres” til de to balancerede fonde “Nora Two” og “Nora Three”, der har henholdsvis 25% og 50% aktieandel, mens kunder med en høj risikoprofil “dirigeres” til de to balancerede fonde “Nora Four” og “Nora Five”, der har en større aktieandel på henholdsvis 75% og 90%. Kunder med en lav risikoprofil tilbydes slet ikke en Nora fond. Det er interessant, at Nordeas investeringsrobot således ikke tager højde for, at det på mange stræk kan være forbundet med både et højere risikojusteret afkast og lavere omkostninger at investere i de mere defensive rene aktiefonde. Det er blot en af begrænsningerne ikke alene i Nordeas investeringsrobot, men også i andre investeringsrobotter på markedet, hvor obligationer og ikke aktiefaktoren bruges til at reducere risikoen.

”Nora” fastlægger risikoprofilen ud fra spørgsmål om, hvornår kunden skal bruge pengene, med hvor stor en afhængighed, og hvor hurtigt pengene skal kunne trækkes ud. Kunden bedes også tage stilling til konkrete afkastmuligheder og udsagn om risiko, samt hvordan kunden vil reagere på et stort fald i investeringens værdi over relativ kort tid.

Investorer, der ønsker mere faktuel information om risiko henvises til det EU lovpligtige CIS-dokument, der ikke særligt opløftende anfører, at minimum afkastet er, at man risikerer at miste hele sin investering. Derudover skal man også undgå de to scenarier kaldet ”stress/ekstreme markedsforhold” og ”ufordelagtigt”, der begge kan medføre potentielt store tab (uden man dog får informationer om med hvilken sandsynlighed disse to scenarier kan indtræffe). En læsning af CIS-dokumentet kan let få den uerfarne og dårligt rådgivede investor til at sælge ud i panik, hvis markederne rammes af en nedtur.

Den erfarne investor kigger derimod på forskellige nøgletal for risiko som fx standardafvigelse, sharpe ratio, price/earnings ratio, samt alfa- og betaværdier, der alle beskriver forskellige aspekter af investeringsrisikoen ved at investere i en fond. Anvendelsen af disse nøgletal og viden om, hvordan man opbygger en portefølje med den rigtige kombination af fonde, så man kan styre sin risiko optimalt, kræver både indsigt og erfaring og er ikke intuitivt let at forstå eller implementere i praksis for den mindre erfarne investor.

Hos investeringsmyter.dk har vi i vores investeringsanalyser til kunder haft succes med at adressere investeringsrisiko ved simpelthen at vise fondes faktuelle afkast og dermed hvilken risiko for tab investorer historisk har løbet ved at investere i de pågældende fonde. Selvom historiske afkast (positive eller negative) ikke er en garanti for fremtidige afkast, så er denne pragmatiske tilgang til risiko intuitivt lettere for investorer uden stor investeringserfaring at forholde sig til.

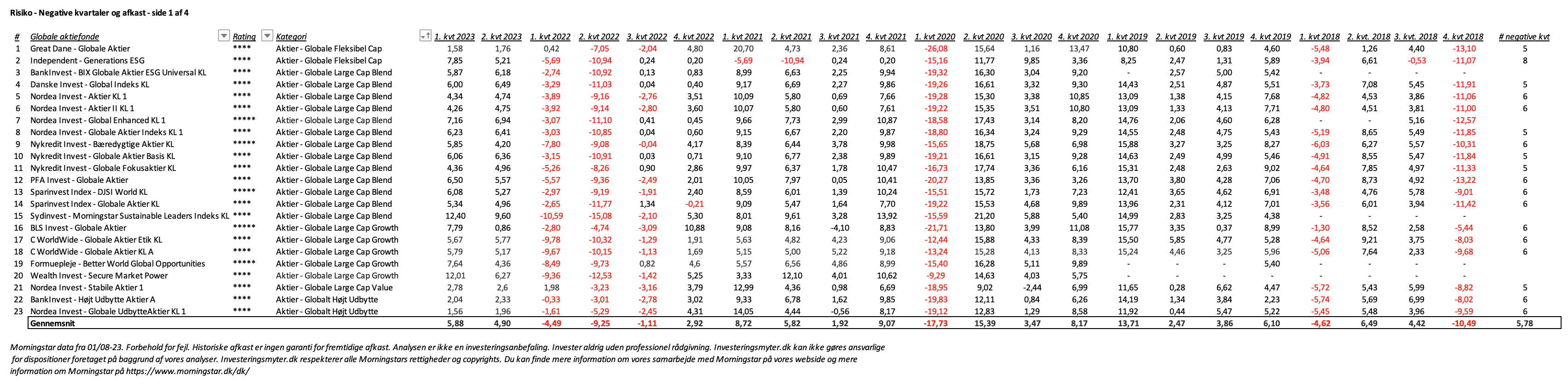

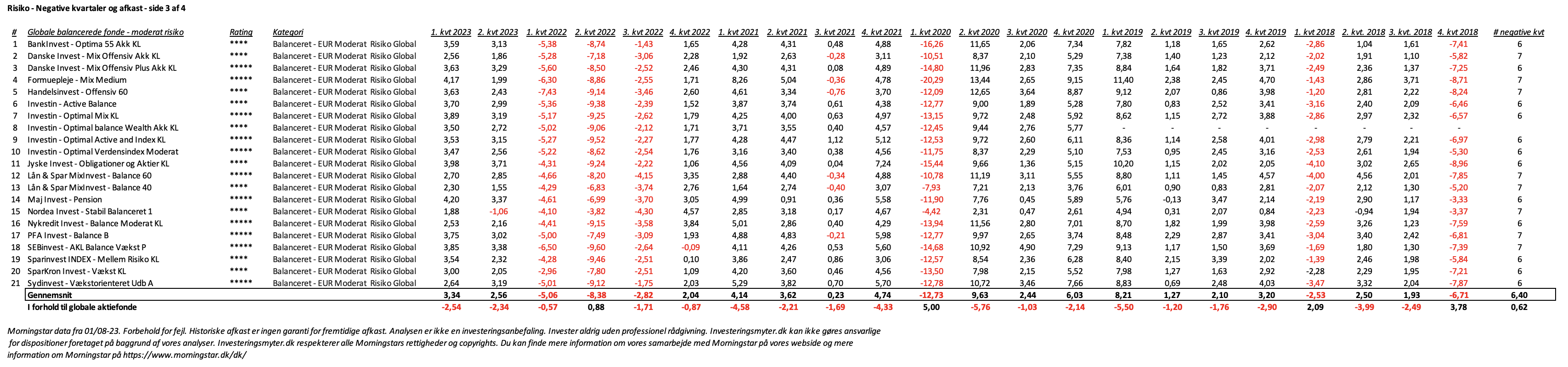

Lad os vise et eksempel: En kunde ønsker en specifik analyse af risikoen i de bedst performende globale aktiefonde, samt de bedst performende globale balancerede fonde med både høj og moderat risiko. I tillæg til den traditionelle analyse baseret på de relevant nøgletal for risiko viser vi kunden antallet af kvartaler med negative afkast i en periode på 5,5 år (eller 22 kvartaler) fra 1. kvartal 2018 til 2. kvartal 2023 for hver af de analyserede fonde i de tre kategorier af globale fonde.

Tallene viser, at de 18 analyserede bedst performende globale aktiefonde i gennemsnit har haft 5,78 negative kvartaler (altså godt hvert fjerde kvartal i gennemsnit). Som investor må man altså forvente (baseret på de seneste 5,5 års historik, der har budt på både handelskrig, Brexit, faldende vækstrater i Kina, coronakrise, oliekrise mellem Saudi-Arabien og Rusland, krig i Ukraine, inflationskrise og rentestigninger), at der i gennemsnit er cirka et negativt kvartal for hver tre positive kvartaler. Spørgsmålet er jo så, om fremtiden viser sig at blive mere usikker end de seneste 5,5 år. De fleste bestrider, at det vil ske med nogen rimelig sandsynlighed.

Det er interessant at se, at hvis investor vælger at ”gardere sig” risikomæssigt ved at investere i globale balancerede fonde, der kombinerer både aktier og obligationer, så er antallet af negative kvartaler faktisk ikke færre end for de globale aktiefonde. Tværtimod viser analysen af de 12 bedst performende globale balancerede fonde med høj risiko, at de i gennemsnit har haft 5,92 negative kvartaler, mens de 20 bedst performende globale balancerede fonde med moderat risiko i gennemsnit har haft 6,40 negative kvartaler.

Så uanset om investeringen foretages i globale aktiefonde eller i globale balancerede fonde med moderat eller høj risiko, så viser historikken, at investors risiko ligger i, at fondene i cirka hver fjerde kvartal i gennemsnit har leveret et negativt afkast, hvor investor sætter penge til. Kunden er dermed forberedt på, at der altså vil være kvartaler, også potentielt flere kvartaler i træk, med negativt afkast. Men heldigvis vil antallet af kvartaler med positivt afkast være i overtal baseret på historiske data med cirka 3:1.

Den opmærksomme læser vil spørge om det gennemsnitlige tab i de negative kvartaler, så ikke er lavere i de globale balancerede fonde end i de globale aktiefonde. Her er svaret ikke entydigt. I de tre første kvartaler i 2022, der alle var negative, har de globale aktiefonde faktisk i alle kvartaler på nær et enkelt kvartal haft et mindre negativt afkast end både de globale balancerede fonde med høj risiko og moderat risiko. Dette må formodes at hænge sammen med de stigende renter og dermed faldende kurser på obligationer som følge af inflationskrisen igennem 2022.

For det negative kvartal i 2020 (1. kvt. 2020 i forbindelse med Corona) leverede de globale balancerede fonde med høj risiko i gennemsnit et 3%-point mindre negativt tab og de globale balancerede fonde med moderat risiko i gennemsnit et 5%-point mindre negativt tab end tabet i de globale aktiefonde. Det samme var tilfældet i de to kvartaler med tab i 2018 (1. kvt. og 4. kvt. 2018 i forbindelse med handelskrig, Brexit og faldende vækstrater i Kina), selvom forskellen her ikke var nær så markant.

Når man ser på det akkumulerede afkast over de 5,5 år eller 22 kvartaler i de tre kategorier af globale fonde, overstiger merafkastet i de positive kvartaler i de globale aktiefonde dog langt det lavere negative afkast i de globale balancerede fonde. Således har de bedst performende globale aktiefonde leveret i gennemsnit 55,6% i akkumuleret afkast igennem perioden, mens de globale balancerede fonde med høj risiko og moderat risiko har leveret i gennemsnit henholdsvis 31,9% og 19,8% i akkumuleret afkast igennem perioden.

Så for den langsigtede investor med en tidshorisont på 5 år, er der umiddelbart intet, der historisk taler for at vælge de globale balancerede fonde med høj eller moderat risiko frem for de globale aktiefonde med det formål at reducere sin investeringsrisiko. Heller ikke omkostningsmæssigt, kan man tilføje, da de løbende omkostninger i de globale balancerede fonde er højere end i de globale aktiefonde. Vi lavede hos investeringsmyter.dk tidligere en analyse af de løbende omkostninger i de bedst performende aktiefonde versus de bedst performende globale balancerede fonde med moderat og høj risiko. De gennemsnitlige løbende omkostninger for aktiefondene var 1,01%, mens de for de globale balancerede fonde var 1,26% og 1,09% for henholdsvis høj og moderat risiko. Dette skyldes ikke mindst, at der blandt aktiefondene var en større andel af de billigere passivt forvaltede fonde.

Du kan læse den samlede analyse af de negative kvartaler for de tre kategorier af globale fonde nedenfor.

Tak fordi du følger investeringsmyter.dk her på vores webside eller på LinkedIn, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din opsparing og ønsker en individuel tilpasset investeringsanalyse, kan du starte med gratis at rekvirere vores guide ”Hjælp til at investere” også her på vores webside.

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.