Fra 2015 til 2022 var de korte boligrenter negative, hvilket gjorde investeringer i obligationer helt uinteressante, og omkring aktieinvesteringer opstod derfor TINA begrebet (”There Is No Alternative”).

Inflationskrisen har imidlertid siden starten af 2022 bragt alverdens renteniveauer tilbage på et niveau, som vi kender fra før 2010, og i dag ligger de korte og lange obligationsrenter henholdsvis lidt under 3% og omkring de 4.5%.

Det betyder, at en del af såvel udbud som efterspørgsel igen har fokus på obligationer. Fx tilbyder bankerne via selvbetjening og automatiserede investeringsrobotter (”June” hos Danske Bank og ”Nora” hos Nordea) deres kunder at investere i balancerede fonde, der kombinerer aktier og obligationer. Samtidig ser kunderne en gammelkendt mulighed for at sikre spredning og trække risiko ud af deres investeringer ved at inkludere fonde med obligationer i porteføljen.

Hos investeringsmyter.dk bliver vi i forbindelse med analyser for vores kunder ofte spurgt om det er tid til at flytte den mere defensive del af porteføljen af aktiefonde til balancerede fonde i stedet, og om nye midler nu bør investeres i balancerede fonde frem for defensive aktiefonde.

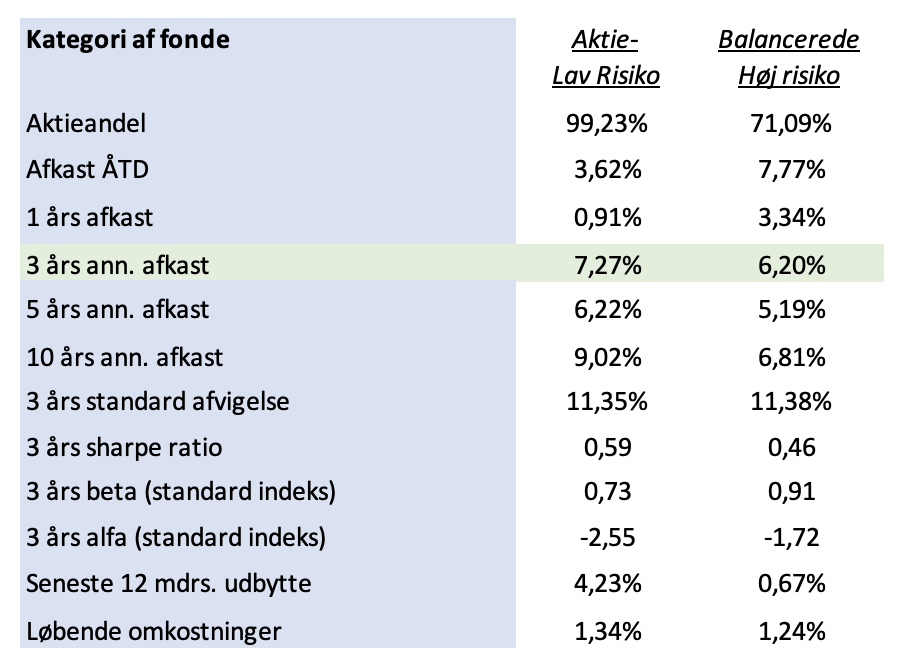

Defensive aktiefonde og balancerede fonde med høj risiko (med 25-30% obligationer) fra danske investeringsforeninger har, som gennemsnit, stort set samme risiko, målt som standardafvigelse.

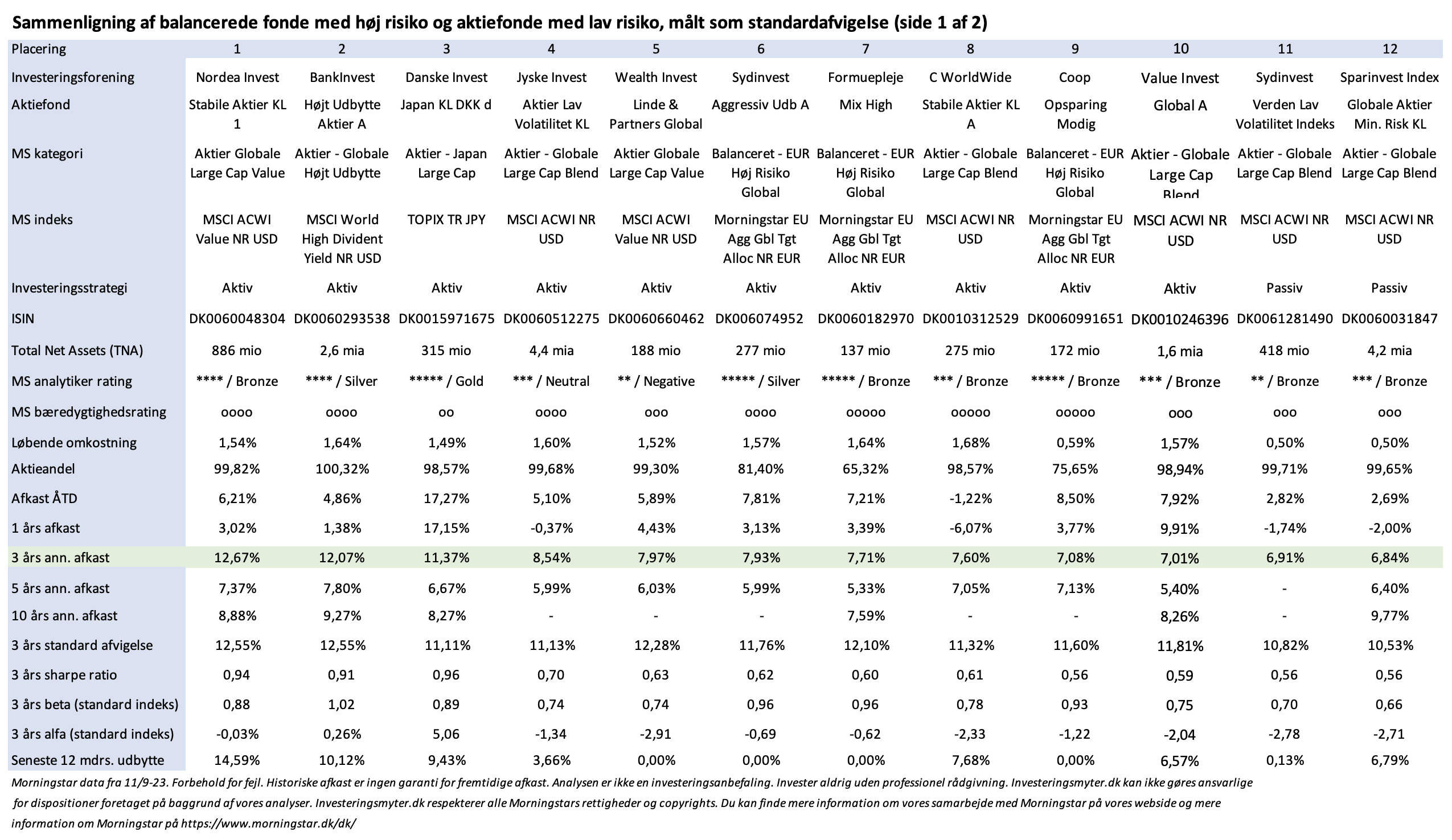

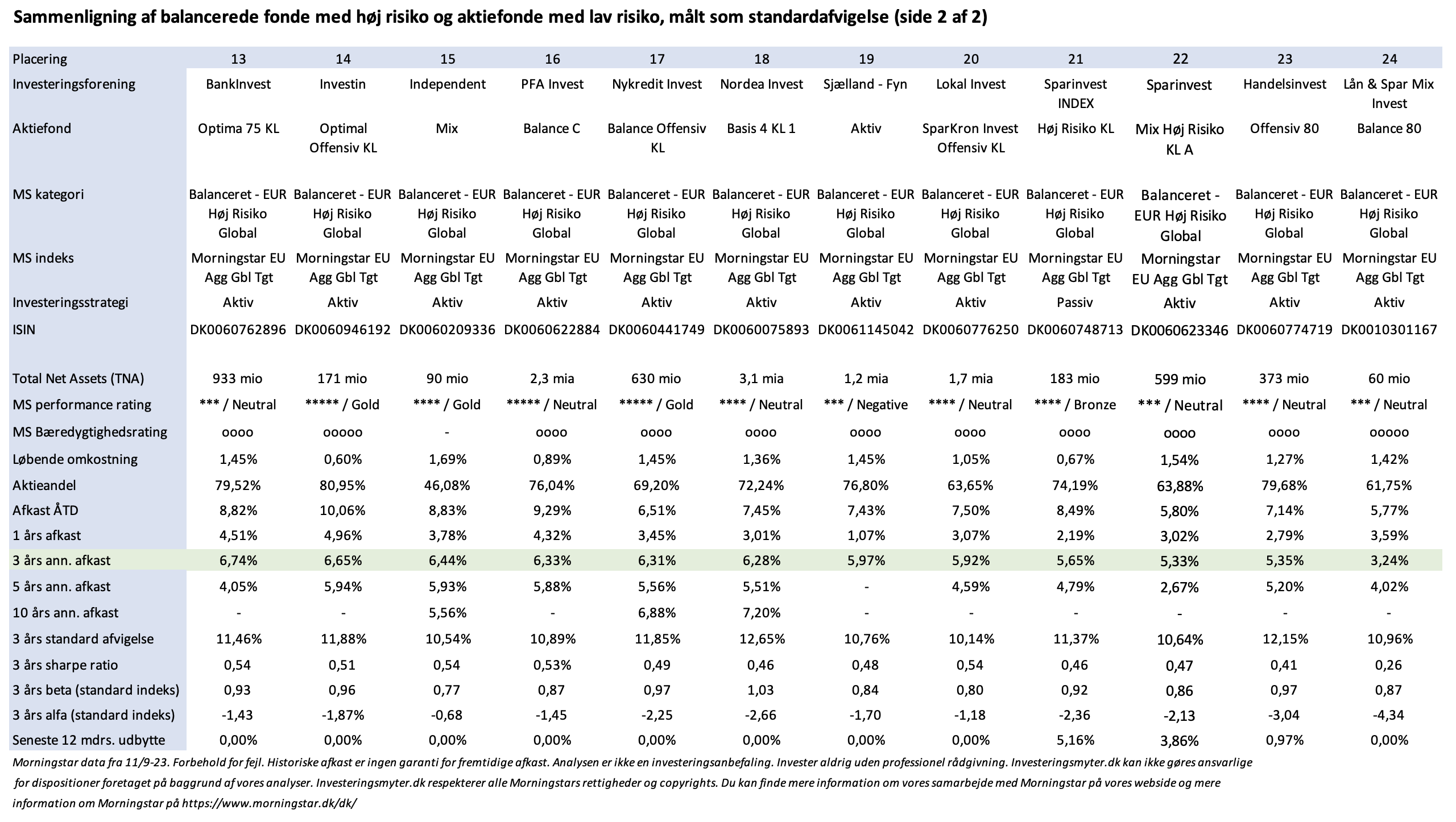

Hos investeringsmyter rådgiver vi ikke, men derfor kan vi jo godt analysere problemstillingen, og på den måde give input til vores kunders egne investeringer. Vi analyserede derfor ni børsnoterede defensive aktiefonde og 15 børsnoterede balancerede fonde med høj risiko for at se, hvor man i dag får de bedste investeringsresultater.

Analysens resultater kan kort resumeres i tabellen nedenfor.

På kort sigt (år-til-dato og 1 år) har de balancerede fonde under et givet de bedste afkast, mens de defensive aktiefonde på længere sigt (3, 5 og 10 år) har givet de bedste afkast. Risikoen målt som standardafvigelse og de løbende omkostninger er stort set ens for de to kategorier af investeringer.

Du kan også læse den samlede analyse af de 24 fonde nedenfor, hvor du også kan se, at der er store forskelle på de enkelte fonde, hvad angår afkast, risiko og løbende omkostninger. De balancerede fonde varierer også en del i størrelsen på deres aktieandel, hvilket igen influerer på afkast og risiko. De 24 fonde er sorteret efter højeste afkast over 3 år.

Tak fordi du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din egen opsparing og ønsker en individuel tilpasset investeringsanalyse, kan du læse mere her på vores webside og gratis rekvirere vores guide ”Hjælp til at investere” også her på vores webside.

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.