Som private investorer må vi nok forvente, at AI i fremtiden vil gøre et større og mere markant indtog hos de danske pengeinstitutter. Allerede nu kan man stifte bekendtskab med bl.a. Darwin, June og Nora, som – på trods af navne, der giver personlige associationer – er simple automatiserede investeringsrobotter, som pengeinstitutterne tilbyder blandt andre deres eksklusive private banking kunder.

Forargelsen hos min kære hustru fortager sig hurtigt, da hun opdager min ”flirt” med Nora. Ikke fordi min ”tete-a-tete” ender uden den store kærlighed, som anført i overskriften, men fordi der ikke er tale om en varmblodet elskerinde, men derimod Nordeas investeringsrobot. Nora og andre investeringsrobotter giver digital investeringsrådgivning uden nogen som helst form for personlig kontakt med en rådgiver.

Hos investeringsmyter.dk beslutter vi os for at checke Nora ud og se, hvad hun kan tilbyde. Det skyldtes primært, at vi i dialogen med flere af vores analysekunder erfarer, at pengeinstitutternes investeringsrobotter spiller en betydelig rolle i de meget dyre private banking aftaler, som kunderne nu ønsker at komplementere eller helt erstatte, og dermed selv tage kontrol over deres investeringer og opsparing.

Som enhver anden flirt starter min ”date” med Nora med en høflig udveksling af basale personlige oplysninger, men ikke – som på en normal date – navn, job, fritid og et ”kommer du her tit?”. Derimod følger en ti minutters dialog i netbanken på Macbook’en om min økonomi og mit ønske til at balancere afkast og risiko, og derefter følger Noras anbefalinger af et passende investeringsprodukt.

Nora introducerer mig til fem forskellige udfaldsscenarier for en investering på 10.000 kroner over seks år, som jeg skal vælge imellem. Scenarierne viser et minimum afkast, der varierer fra -1.800 til +300 kroner og et maksimum afkast, der varierer fra +4.600 til +15.200 kroner. Altså en ”worst case”, hvor jeg kan tabe 18% af min investering på 10.000 kroner over seks år.

Jeg lægger mig forsigtigt i midten på nummer tre af de fem afkastscenarier, hvor det historiske minimum afkast viser -300 kroner men til gengæld med muligheden for et maksimalt afkast på +9.000 kroner efter de seks år. Et minimum afkast på -3% over seks år kan jeg se mig igennem, om end ”offeromkostningen” ved i stedet at lave en bedre investering naturligvis kan være betydelig. Så jeg må håbe på det maksimale afkast på 90% over de seks år.

Samtidig svarer jeg på andre spørgsmål om min risiko; at jeg er delvis afhængig af pengene i min investering i Nora, at min tidshorisont er minimum 6 år, at jeg vil sælge investeringen løbende, når jeg engang trækker mine penge ud, samt at jeg ønsker at øge min opsparing i Nora med et forventet afkast mellem 4-5% og derfor accepterer en moderat risiko. Det er modsat det lavere risikoniveau, hvor ønsket blot er at beskytte min opsparing og derfor kan acceptere et lavere afkast helt ned til 0%.

Min risikoprofil sættes efterfølgende af Nora til ”Vækst”. Denne risiko profil er (citat): ”For dig, der vil have et højt afkast, men kan tolerere udsving i værdi, både på kort og lagt sigt”. Jeg placeres således cirka tre fjerdedele op på skalaen gående fra ”lav risiko” til ”høj risiko”. Her virker det som om, at Nora sendte mig et skridt op på risikoskalaen i forhold til det afkastscenarie, som jeg valgte. Nok på grund af ønsket om et forventet afkast på 4-5%, men som jo i virkeligheden ikke ligger meget over afkastet på en sikker obligation.

Baseret på min tildelte risikoprofil ”Vækst” viser den efterfølgende illustration nu en forværring af mit minimum afkast fra -3% til nu -11% over seks år. Mit maksimale afkast går dog tilsvarende op fra +90% til +118% for perioden. Nora ligestiller altså mine kvalitative svar på hendes risikoprofilspørgsmål med en noget højere risiko – og vejer disse svar tungere – end mit absolutte ønske om et afkast scenarie med et minimum afkast på -3% over seks år.

Nora foreslår nu baseret på min risikoprofil en aktiv forvaltet balanceret fond ved navn Nora Fund Four med 75% aktier og 25% obligationer. Valget af værdipapirer i fonden er baseret på et særligt udvalg af Nordeas egne investeringsfonde. Nora fortæller, at fonden er egnet til investorer, som har en investeringshorisont på fem år eller mere, hvis investeringen udgør hele eller hovedparten af investors portefølje.

Fondens investeringer fordeles med godt halvdelen i USA, knap 20% i Europa og godt og vel 15% i Fjernøsten og Emerging Markets, mens Japan tildeles godt 5% og Danmark blot lidt over 1%. Fonden repræsenterer 11 forskellige sektorer og med de fleste investeringer i IT, Finans, Medicinal, Cyklisk Forbrug samt Industri i nævnte rækkefølge. Fonden er akkumulerende og betaler ikke udbytter.

For at øge min interesse for fonden fremhæves et år-til-dato afkast i fonden på 7,88%, et afkast de seneste 12 måneder på 8,53% og et afkast siden start (14/6-18) på +30,89%. Disse afkast benchmarker vi senere mod andre relevante balancerede fonde i samme kategori.

Nora giver mig nu mulighed for at lave simuleringer før vi eventuelt indgår en mere forpligtende aftale. Jeg får således mulighed for at vælge forskellige tidshorisonter for min investering, samt beløb for min engangsinvestering og for mine efterfølgende månedlige investeringer over den valgte tidshorisont. Jeg vælger en tidshorisont på seks år og indtaster efterfølgende en hypotetisk engangsinvestering, samt en hypotetisk månedlig investering igennem den valgte periode. Resultatet af mine valgt bekræfter min risikoprofil og et minimum afkast på -11% og et maksimum afkast på +118%.

Min ”date” med Nora udvikler sig som forventet, og Nora spørger nu om jeg er seriøs og i givet fald, hvor meget jeg er villig til at investere. Jeg giver hende et mere forsigtigt bud end det bud jeg lidt nonchalant gav hende i vores hypotetiske ”leg”, men fastholder min tidshorisont på seks år. Nora oplyser mig om, at jeg ”skal binde” mig til hende et sted mellem 10 og 20 år, før jeg kan ramme et scenarie, hvor jeg er 90% sikker på at undgå et negativt minimum afkast.

De løbende omkostninger for mit ”forhold” til Nora vil derudover beløbe sig til 0,85% om året inklusive transaktionsomkostninger og formidlingsprovision (til Nordea).

Nora ”fortæller mig”, at jeg altid kan trække pengene ud eller investere yderligere uden, at det koster mig noget. Noras vilkår for denne del af tilbuddet er dog, at hun ikke yder rådgivning ved indskud af yderligere midler og hun vurderer heller ikke egnetheden af mine efterfølgende investeringer. Hun foreslår derfor, at jeg regelmæssigt selv gennemgår min investering, da der ikke løbende følges op på hendes igangværende rådgivning.

Noras forslag om at trække pengene ud lyder også som alt andet end en god eller gennemtænkt ide, hvis man kigger lidt nærmere på Noras såkaldte CIS-dokument (Central Investorinformation) for fonden, som man får tilsendt sammen med investeringsplanen. Det skal jeg komme tilbage til.

Investeringsplanen fra Nora er den foreløbige ”kulmination” på vores første ”date”. Hun kan kontaktes på Nordeas hovedtelefonnummer 70333333. Selvom jeg anvender min ”premium” adgang til Nordea for at undgå at sidde for lang tid i kø, så har hverken Nora eller foreløbig to medarbejdere (eller Nordeas chatbot Nova, ikke at forveksle med Nora) kunnet besvare mine spørgsmål til beskatning af afkastet i Nora Fund Four. Nordea kommer i øvrigt aldrig tilbage til mig med et svar efter min henvendelse.

I CIS-dokumentet, som er et standardiseret dokument, der leveres sammen med investeringsplanen, og som alle fonde skal udarbejde, tildeles Nora Fund Four en summarisk risikoindikator på 4 ud af 7, som er en middel risikoklasse. Indikatoren er baseret på, at man beholder fonden i fem år. Risikoindikatoren inkluderer dog ikke alle risici, men tager forbehold for kreditrisiko, derivatrisiko, renterisiko, eller – nok så vigtigt – forbehold for de risici, som ligger i de godt 15% af investeringerne, der ligger i emerging markets.

CIS-dokumentet giver mig et noget anderledes bud på forventede afkast og risici end jeg hidtil har oplevet i dialogen med Nora. Dokumentet opstiller fire forskellige scenarier. Ønsker man som foreslået at trække pengene ud fx efter et år risikerer man at ende sit ”forhold” til Nora med et beløb i et ”stress scenarie” på kun knap en tredjedel af sin initielle investering, nemlig et afkast for året på -66,36%. I CIS-dokumentet er minimum afkastet fjernet til fordel for et ”hvad du evt. får tilbage efter omkostninger afkast”. Minimum afkastet er derimod, at du risikerer at miste hele din investering. Der nævnes i CIS-dokumentet flere steder, at der ikke ydes garanti, og alle de investerede penge kan gå tabt.

Nu er det jo almindeligt, at danske pengeinstitutter ikke garanterer afkast, samt at historiske afkast ikke er en garanti for fremtidige afkast. Derudover kan man i værste fald tabe alle sine investerede penge. Selv hvis jeg anlægger den mest forsigtige risikoprofil i dialogen med Nora og derefter anbefales Nora Fund Two fonden med 75% obligationer og 25% aktier, som har givet 5,37% i afkast siden fondens opstart, så mødes man igen i fondens CIS-dokument risiko for at tabe alle pengene.

En ”flirt” med Nora kan ende på fem måder. Er din økonomiske formåen for lille, din risikovillighed for lav og dine afkast ambitioner modsat for høje, får du at vide, at hun ikke er interesseret i dig. Hun har ikke noget at tilbyde og forklarer dig ikke, hvad du har gjort galt. Harmonerer din økonomiske formåen med din lave risikovillighed og tilsvarende lave afkast ambitioner tilbyder Nora dig Nordea Fund Two eller Nordea Fund Three, selv hvis din valgte tidshorisont er den korteste mulige, nemlig 3-6 år.

Er din risikovillighed højere, fordi du også har ambitioner om højere afkast, så tilbydes du Nordea Fund Four eller Nordea Fund Five. Igen forudsættes en tilsvarende økonomisk formåen, men også valg af en længere tidshorisont, nemlig henholdsvis 6-10 år og 10-15 år for disse to fonde.

De fire Nora fonde angiver følgende afkastscenarier i den tilsendte investeringsplan for den enkelte fond:

| Nora fond: | Minimum afkast: | Forventet afkast: | Maksimum afkast: | Tidshorisont: |

| Nora Fund Two | -4% | +15% | 35% | 3 år |

| Nora Fund Three | -9% | +17% | +48% | 3 år |

| Nora Fund Four | -11% | +45% | +118% | 6 år |

| Nora Fund Five | -12% | +102% | +279% | 10 år |

CIS-dokumentet som vedhæftes investeringsplanen for hver af de fire Nora fonde angiver følgende afkastscenarier ved udtræden efter 1 år (”jeg kan altid trække pengene ud, uden at det koster noget”) og efter 3 eller 5 år:

| Nora fond: | Scenarie: | Udtræden 1 år: | Udtræden 3 år: | Udtræden 5 år: |

| Nora Fund Two | Minimum | -100% | -100% | |

| Stress/ekstreme markedsforhold | -37,21% | -10,88% | ||

| Ufordelagtig | -13,13% | -4,13% | ||

| Moderat | +3,43% | +3,50% | ||

| Fordelagtig | +13,45% | +6,94% | ||

| Nora Fund Three | Minimum | -100% | -100% | |

| Stress/ekstreme markedsforhold | -53,15% | -17,64% | ||

| Ufordelagtig | -13,75% | -3,93% | ||

| Moderat | +5,30% | +5,37% | ||

| Fordelagtig | +22,83% | +11,04% | ||

| Nora Fund Four | Minimum | -100% | -100% | |

| Stress/ekstreme markedsforhold | -66,36% | -20,17% | ||

| Ufordelagtig | -13,73% | -2,12% | ||

| Moderat | +7,22% | +7,09% | ||

| Fordelagtig | +31,91% | +9,32% | ||

| Nora Fund Five | Minimum | -100% | -100% | |

| Stress/ekstreme markedsforhold | -71,98% | -23,64% | ||

| Ufordelagtig | -13,30% | -1,86% | ||

| Moderat | +7,24% | +6,78% | ||

| Fordelagtig | +37,51% | +9,75% |

Så ifølge CIS-dokumentet, som tegner en noget højere risiko ved at investere i de fire fonde. skal man altså ”op” i de mest fordelagtige scenarier, før man kan få et afkast, der blot matcher inflationen. Det medmindre man vil ”spille hasard” med en udtræden efter 1 år (”jeg kan altid trække pengene ud, uden at det koster noget”), hvor man kan sikre sig et reelt positivt afkast over inflationen, men hvor man som investor også sidder med en meget høj risiko.

Da jeg indleder min første ”flirt” med Nora har jeg et ønske om et længerevarende forhold og ikke blot en ”one night stand”, men hun tilbyder kun den initielle rådgivning og ikke yderligere rådgivning i forbindelse med indskud af ekstra midler. Hun vil heller ikke vurdere egnetheden af mine efterfølgende investeringer. Hun beder mig i stedet om selv at gennemgå min investering i Nora fondene regelmæssigt.

Jeg udtrykker derudover ønske om at øge formuen ved min investering (og ikke blot bevare værdien af mine penge) og dermed accepterer jeg både en vis risiko for tab for at få et afkast over den almindelige rente på en bankkonto (4-5%) og et muligt udfaldsrum over seks år, der spænder fra et minimum afkast på -3% og et maksimum afkast på +90% (med 90% sandsynlighed). Men Nora tilbyder mig en Nora Fund Four, som viser sig at have afkastscenarier, der igennem vores ”date” ændrer sig markant mod højere risiko og kun positive afkast over et inflationsniveau i de mest fordelagtige scenarier. Jeg synes, at Nora udviser en skidt moral, når man skal helt ned i bunden af investeringsplanen til det lovpligtige CIS-dokument og læse det med småt før man får det fulde billede af de fire fondes reelle afkast muligheder, der er markant værre end tidligere anført i dialogen med Nora. Nej, min ”flirt” med Nora blev aldrig den store kærlighed.

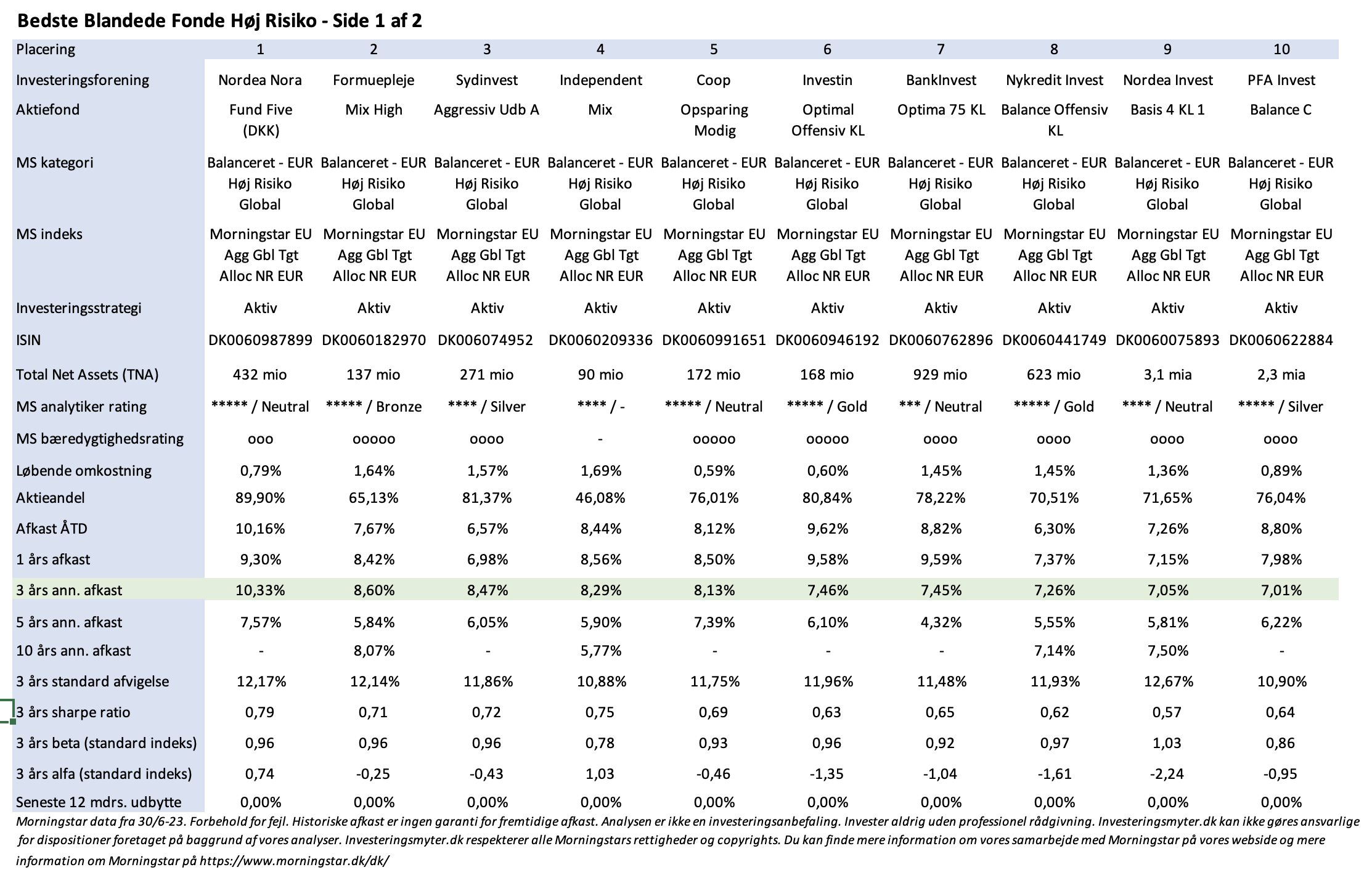

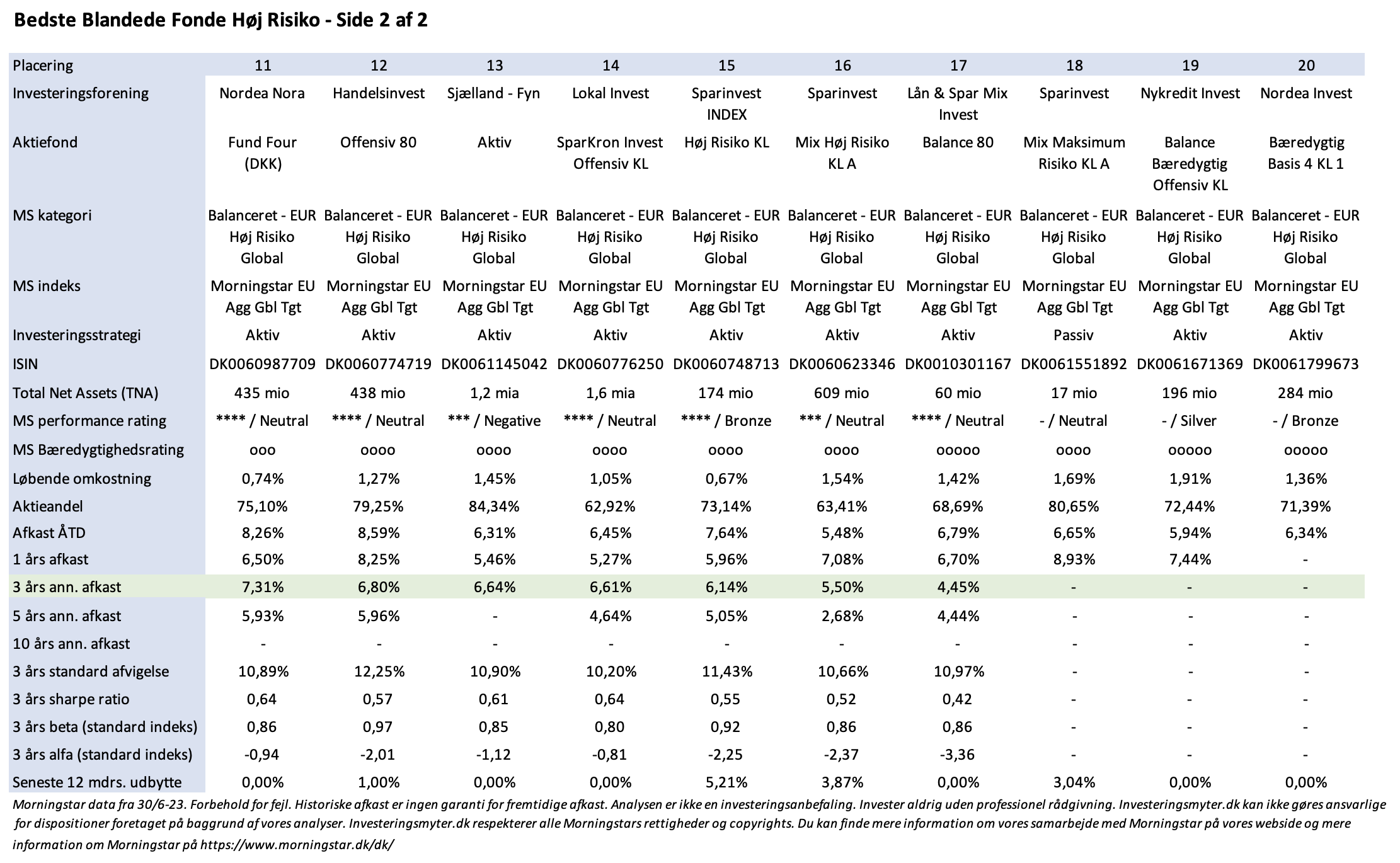

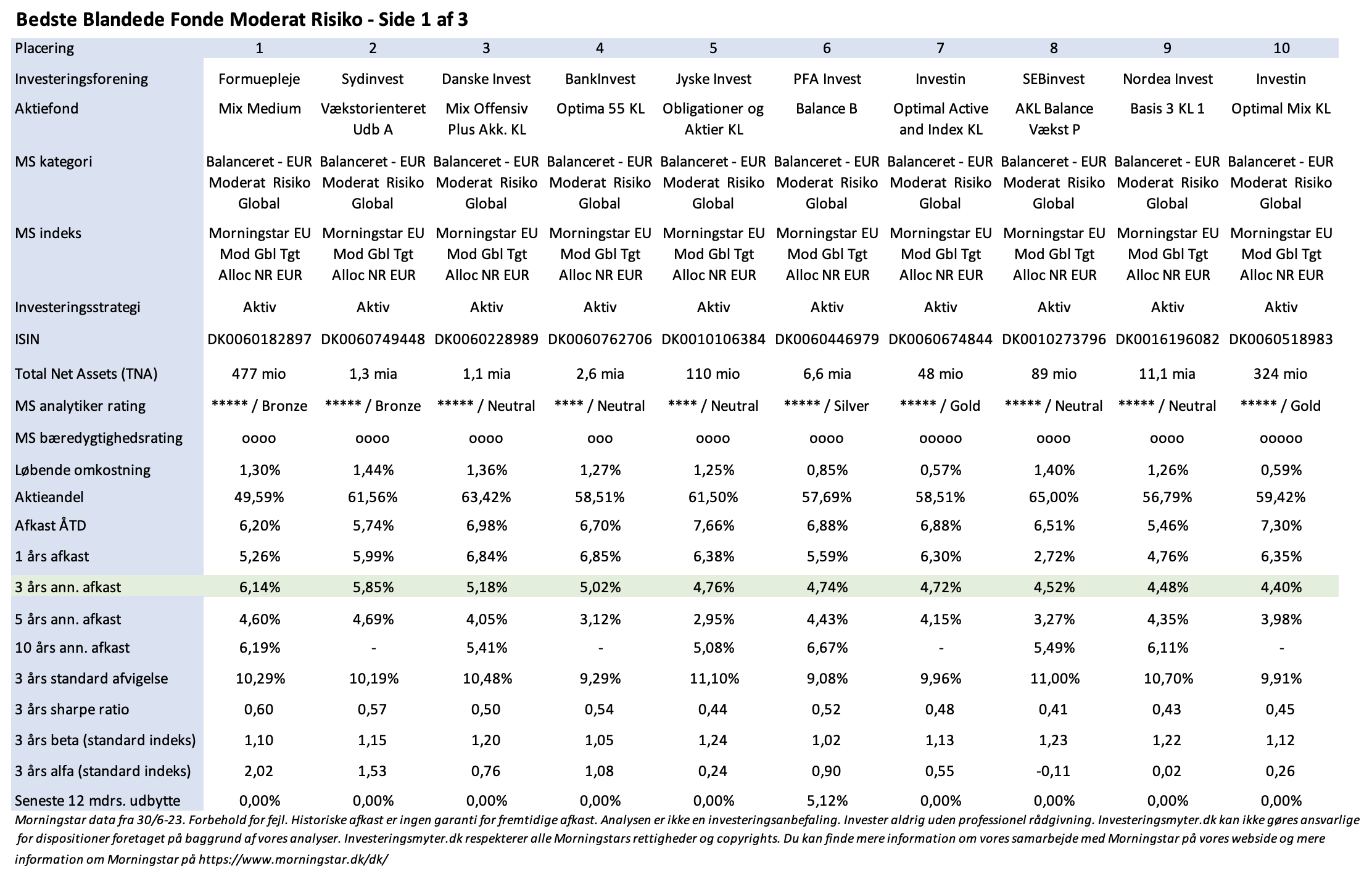

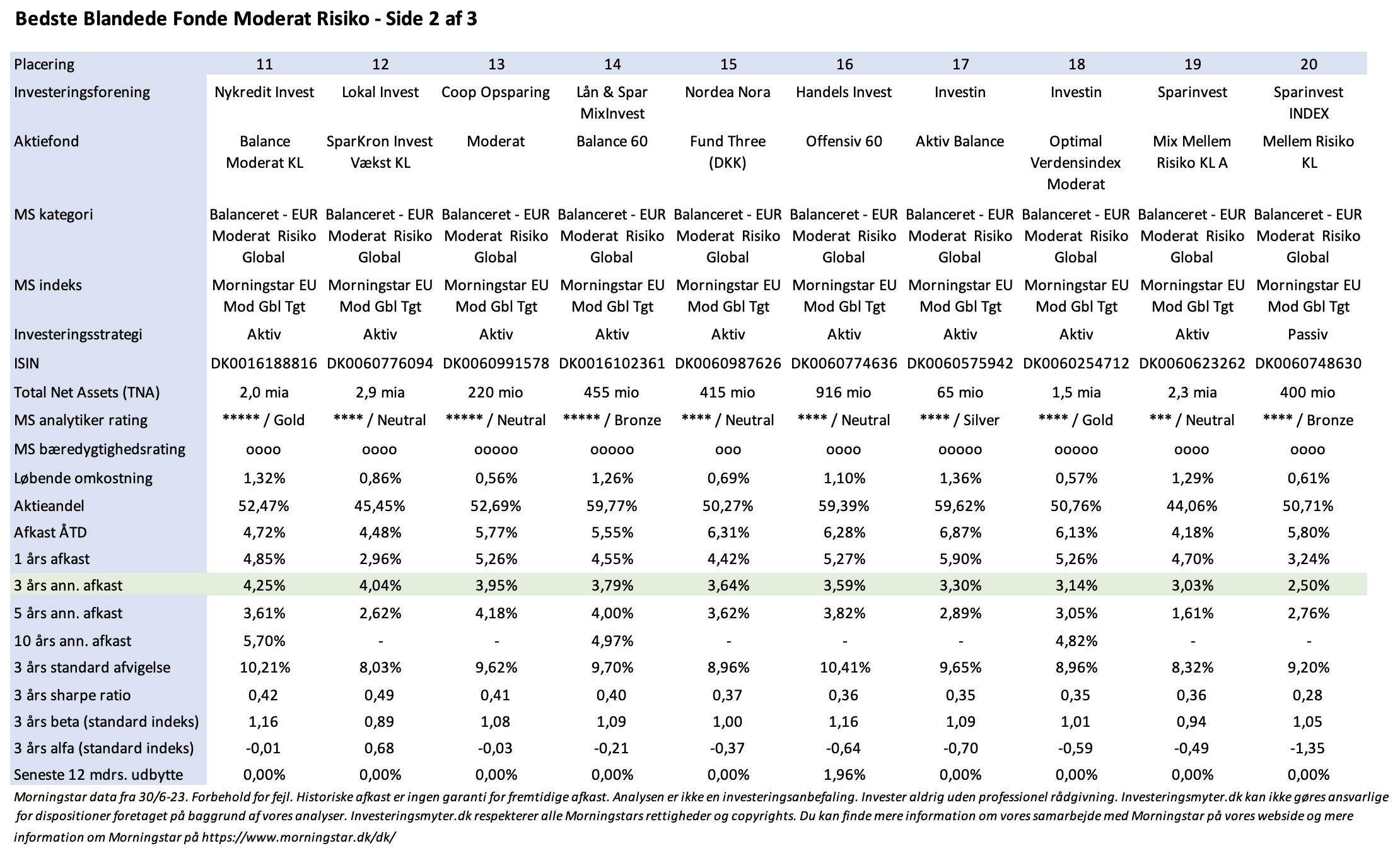

Vi har analyseret de fire Nora fonde og sammenlignet dem med balancerede fonde indenfor samme Morningstar kategori, og som enhver investor kan købe igennem deres bank eller internetmægler. For at sikre sammenlignelighed har vi anvendt data fra Morningstar. Du kan læse mere om Morningstar og vores samarbejde med Morningstar her på vores webside.

Nora Fund Four og Nora Fund Five tilhører Morningstar kategorien balancerede fonde med høj risiko, og her har vi sammenlignet 20 fonde. Da de 20 fonde varierer meget på deres aktieandel fra under 50% og helt op til knap 90% skal man være forsigtig med blot at sammenligne afkast, men også kigge på fx risiko målt som standardafvigelse, og måske især fondenes sharp ratio (der udtrykker merafkast efter omkostninger målt i forhold til risiko over tre år). Især Nora Fund Five ligger godt til og har haft glæde af sin meget store aktieandel (knap 90%) igennem de seneste år, mens Nora Fund Four ligger cirka midt i feltet af de 20 fonde.

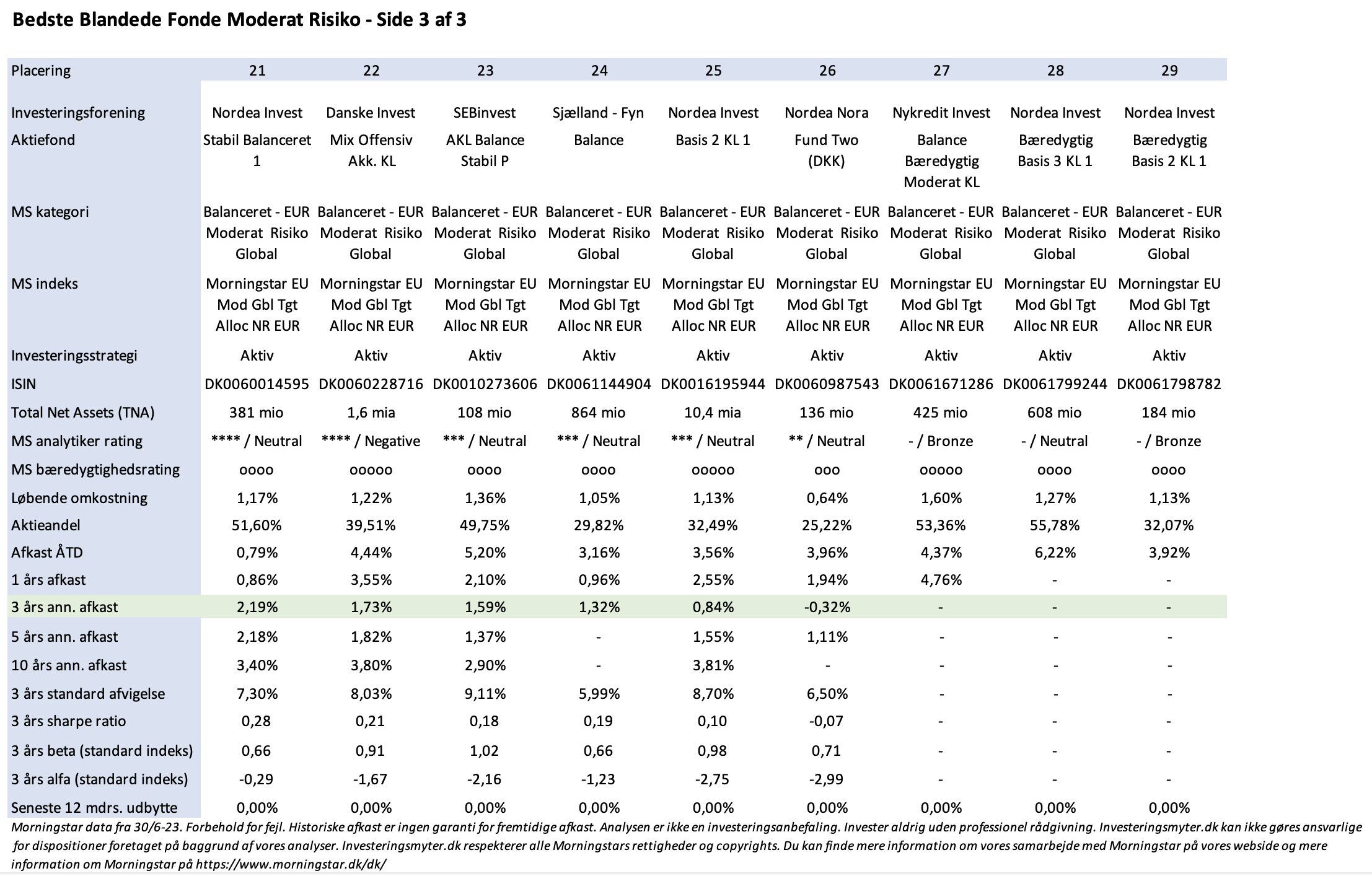

Nora Fund Two og Nora Fund Three tilhører Morningstar kategorien balancerede fonde med moderat risiko, og her har vi sammenlignet 29 fonde. Igen varierer de 29 fonde i deres aktieandel fra knap 30% til over 60%, hvilket man tilsvarende bør tage hensyn til i sin vurdering af de enkelte fondes resultater. Nora Fund Three ligger cirka midt i feltet, medens Nora Fund Two ligger i den tunge ende af feltet af de 29 fonde.

Du kan læse den samlede analyse nedenfor.

Tak for du følger investeringsmyter.dk på LinkedIn eller her på vores webside, når vi analyserer danske investeringsforeninger og deres aktiefonde. Hvis du ønsker at tage kontrol over din opsparing og ønsker en individuel tilpasset analyse, kan du også gratis rekvirere vores guide ”Hjælp til at investere” her på vores webside.

Forbehold for fejl. Historiske afkast er ingen garanti for fremtidige afkast. Analysen er ikke en investeringsanbefaling. Investeringsmyter.dk kan ikke gøres ansvarlige for dispositioner foretaget på baggrund af vores analyser.